—— 7×24 持续刷新的策略候选池,让量化从“试一次”走向“做体系”

在量化交易中,真正消耗精力的,往往不是“有没有策略”,

而是如何把策略长期、稳定、可复用地跑下去。

很多交易者都会经历类似的阶段:

- 手上策略不少,但不知道下一步该用哪一套

- 回测跑了很多,但结果散落在历史任务里,下次还要重新配置

- 某次回测效果很好,上线后却发现表现完全不同

- 市场环境变化后,不确定原来的“最优参数”是否已经失效

这些问题的本质并不在于策略逻辑本身,而在于:

缺少一套“可以沉淀、筛选、复用、持续更新”的策略管理方式。

为了解决这一点,PulseForce 推出了全新的核心能力:

量化交易模板库(Strategy Template Library)。

它不是一个简单的策略列表,而是一套由后台 7×24 小时持续计算与刷新 的动态系统,用来维护一组始终更接近当前市场阶段“可用解”的策略模板池。

1. 模板库到底是什么?它和普通“策略列表”有什么不同?

在 PulseForce 中,一个「模板」并不是抽象的“策略名称”,

而是一份已经被系统验证过的完整策略配置快照。

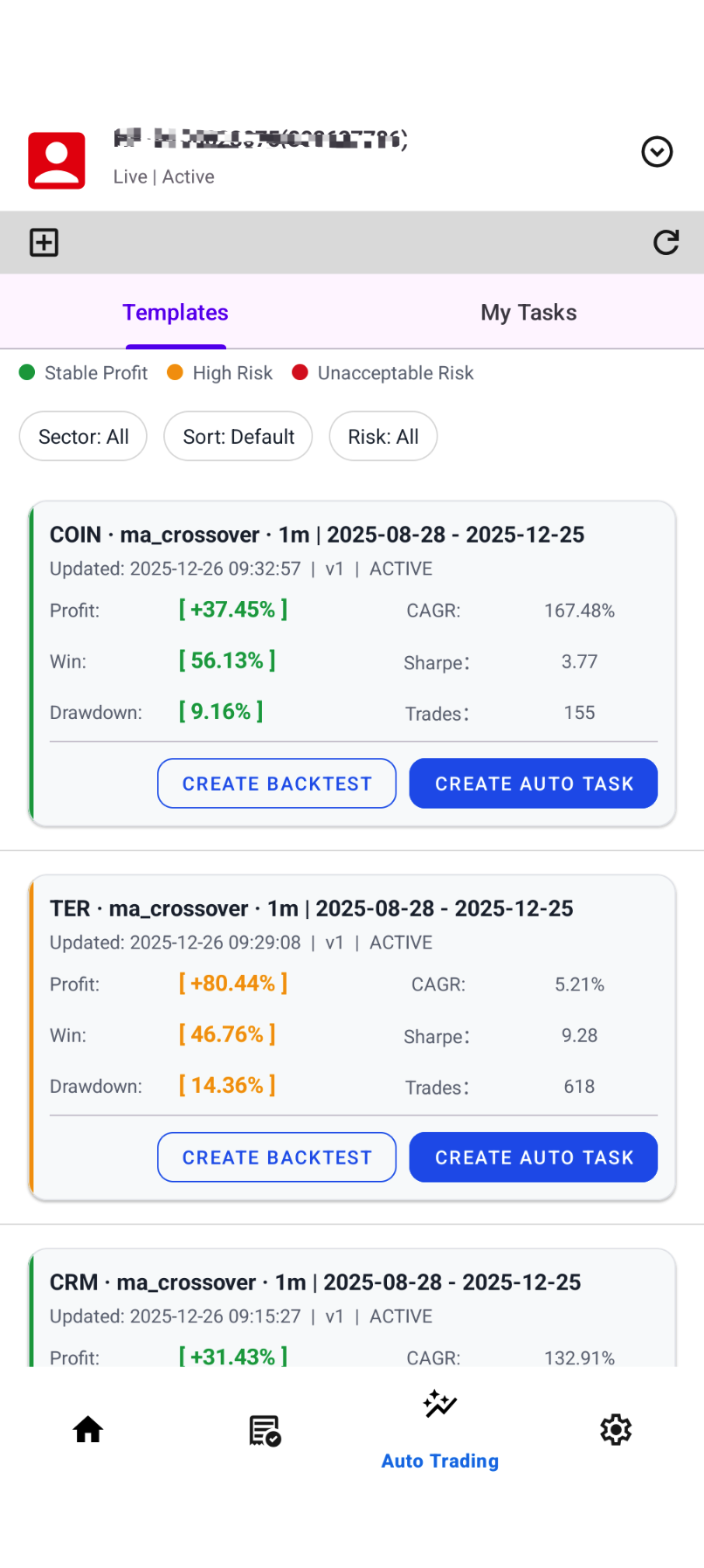

每一个模板,至少包含以下信息:

- 股票标的(Symbol)

例如 AAPL、NVDA、TSLA、某只 ETF 等 - 策略类型(Strategy)

如 Momentum、MACD Trend、Bollinger Bands、RSI Reversal 等 - K 线周期(Timeframe)

决定策略运行的时间尺度 - 回测验证区间(Date Range)

明确这套结果是在什么市场阶段得到的 - 关键表现指标

Profit(收益率)、Winrate(胜率)、Trades(交易数)、Sharpe(夏普) - 可直接复用的参数预设(Params Preset)

这意味着:

模板不是“给你看一眼”,

而是可以直接拿去用、直接跑、直接上线的结果配置。

2. 为什么模板库对量化交易至关重要?

2.1 把“调参数”变成“做选择”

在没有模板库之前,创建一个任务往往意味着:

- 手动选择策略

- 手动填写或复制参数

- 手动设置周期和区间

- 再跑一次回测

模板库的出现,把这个过程简化为:

在一组已经验证过的候选方案中做选择

这带来的变化非常明显:

- 新用户不再被参数“劝退”,可以直接从模板开始

- 有经验的用户不再重复配置,把时间花在对比与判断上

- 策略研究从“操作密集型”变成“决策密集型”

2.2 回测 ≠ 上线?模板让两者真正对齐

很多人都有过这样的困惑:

“明明回测很好,为什么上线后完全不是那回事?”

原因往往并不复杂,而是:

- 参数复制漏了一项

- 周期选错

- 某个细节和回测时不一致

模板库通过“参数预设整体带入”的方式,

让 回测配置与上线配置天然保持一致,显著降低人为错误的概率。

2.3 策略不再是一次性结果,而是可积累资产

没有模板库时,策略成果通常是“用完即走”的:

- 跑完一次回测

- 用一段时间

- 换策略时前面的结果就被遗忘

模板库的意义在于,把这些成果:

- 结构化保存

- 按板块分类

- 按指标排序

- 持续刷新

最终形成的是一套可以不断扩展、不断更新的策略资产库。

3. 7×24 小时持续计算与刷新,为什么这么重要?

市场不是静止的。

- 有时是单边趋势

- 有时是区间震荡

- 有时高波动

- 有时极度低波动

一套参数在某个阶段表现优秀,并不意味着它在下一个阶段仍然适用。

PulseForce 的模板库由后台 7×24 小时持续运行的计算系统维护:

- 新的回测与验证结果不断进入候选池

- 表现退化或样本过旧的模板逐步被替换

- 同一股票、同一策略,会随着市场变化更新为新的更优配置

你在模板库中看到的,不是“历史最优”,

而是更接近当前阶段可用解的一组候选结果。

4. 按板块筛选:先选市场结构,再选策略

不同板块的股票,行为特征差异极大:

- 波动率不同

- 趋势持续性不同

- 资金驱动方式不同

PulseForce 模板库支持按板块进行筛选,例如:

- 人工智能 / AI 主题

- 半导体

- 核心科技

- SaaS 软件

- 金融科技

- 电商 / 互联网

- 医药 / 生物科技

- 成长型消费

- 工业 / 能源

- 新能源 / 电动车

- 军工 / 政府相关

- ETF 核心标的

- 高 Beta(高波动)股票

为什么要先选板块?

举个例子:

- 在 半导体 / AI 板块,高收益但高回撤的趋势模板并不少见

- 在 ETF 板块,Sharpe 更高、波动更平滑的模板通常更有参考价值

- 在 医药 / 军工 板块,交易次数太少的模板往往不具备统计意义

先在相似市场结构中对比模板,

可以大幅降低“策略性格与标的不匹配”的风险。

5. 排序方式代表了什么样的交易取向?

5.1 按收益率(Profit)排序

适合:

- 更偏进攻型

- 追求趋势行情

- 能接受阶段性回撤

使用时建议同时关注:

- Sharpe(风险调整后表现)

- Trades(是否只是少数交易带来的偶然结果)

5.2 按胜率(Winrate)排序

适合:

- 更偏稳健

- 注重交易体验

- 不追求极致收益

需要注意:

- 高胜率并不等于高收益

- 有些策略“赢得多、输得狠”,仍需结合 Profit 一起判断

6. 模板指标怎么一起看?(一个实际分析示例)

假设你在某个板块看到两个模板:

模板 A

- Profit:+38%

- Winrate:42%

- Trades:120

- Sharpe:2.1

模板 B

- Profit:+18%

- Winrate:68%

- Trades:35

- Sharpe:1.4

这两者并不存在“绝对好坏”,而是代表不同取向:

- 模板 A:

趋势性更强、波动更大,但风险调整后质量较高 - 模板 B:

胜率高、体验平滑,但样本量偏少,整体弹性有限

模板库的价值就在于:

让你清楚看到这些差异,而不是被单一指标误导。

7. 从模板到任务:一键落地的意义

当你选中一个模板后:

- 可以一键创建 回测任务,验证在当前市场环境下是否仍然成立

- 也可以一键创建 自动量化任务,直接投入 daily run 执行

从“看到一个候选方案”到“实际运行”,中间几乎没有配置摩擦。

8. 与超参优化(HyperOpt)形成长期闭环

- HyperOpt:负责在参数空间中寻找更优解

- 模板库:负责沉淀、筛选、刷新并复用这些解

两者结合,形成持续演进的闭环:

参数优化 → 回测验证 → 模板沉淀

→ 7×24 刷新 → 一键复用 → 再次优化

你使用的不再是“某一次回测结果”,

而是一套会随市场变化不断进化的策略体系。

9. 风险提示

- 所有模板基于历史数据整理,不代表未来必然有效

- 市场环境变化时,应重新回测或关注模板更新情况

- 交易存在风险,策略信号不构成投资建议

- 用户需自行承担交易决策责任

结语

PulseForce 量化交易模板库,让量化交易从:

- “偶尔跑一次策略”

- 变成“维护一套持续更新的策略资产体系”

7×24 持续刷新 · 可分析 · 可复用 · 可执行

这正是模板库存在的真正意义。

👉 Google Play 下载地址:

https://play.google.com/store/apps/details?id=ai.hiforce.PulseForceEu

欢迎使用 PulseForce,让你的量化策略真正走向专业化与自动化。🚀