—— 让 AI 成为策略的“信号质检员”,而不是“交易接管者”

在量化交易里,策略负责“发现机会”,而真正拉开差距的往往是:

你如何在海量机会中筛掉“看起来像机会、实际上是噪声”的那一部分。

PulseForce 本次推出的 AI 动量插件(AI Momentum Plugin),正是为了解决这个问题:

它不会替你发明一套新策略,也不会直接生成买卖指令,而是作为一层独立于策略逻辑之外的智能验证机制,在策略准备买入前,对当前市场动量进行评估——只让“更像趋势、更有延续性”的信号通过。

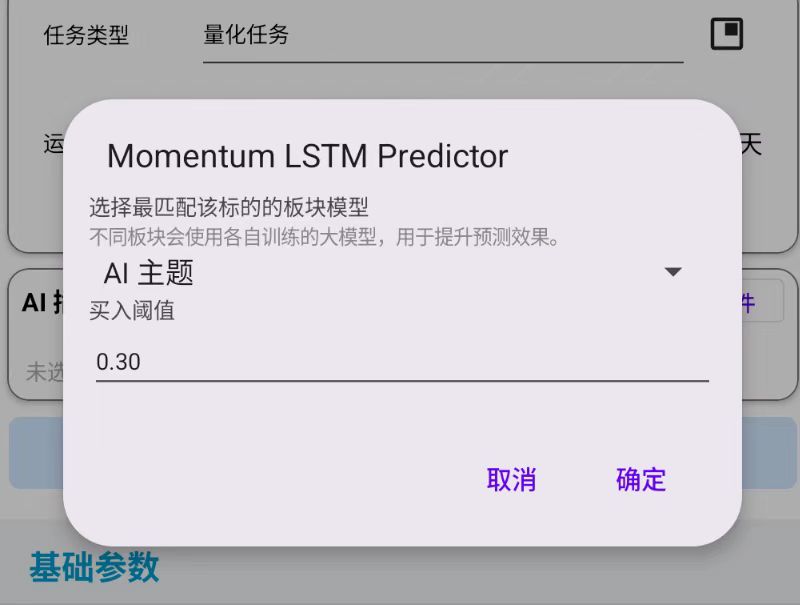

目前 PulseForce 提供两种 AI 动量模型,面向不同场景与偏好:

- CatBoost Momentum Filter:结构化特征模型,推理快、可解释性好,适合高频回测、参数优化与稳定部署

- Momentum LSTM Predictor:时间序列深度学习模型,更擅长识别“趋势结构与持续性动量”,适合中短期趋势判断与更复杂的动量形态

1. 为什么需要 AI 动量插件?

1.1 趋势策略的“通病”:信号多,但噪声也多

以 Momentum、均线交叉、MACD 趋势为代表的趋势策略有一个共同特点:

它们擅长抓住趋势,但也容易在震荡市反复触发。

你会经常遇到这些情况:

- 均线刚金叉就买入,结果第二天就死叉

- MACD 刚翻红就进场,价格却在区间里来回摆动

- Momentum 刚突破就追入,结果是一次假突破

这些交易从统计角度看常常是“可解释的噪声”:

- 市场没有足够动量支撑延续

- 趋势结构尚未形成或已衰减

- 交易触发仅因为指标阈值“刚好踩线”

AI 动量插件的价值就在于:把“踩线触发”与“真有动量”分开。

1.2 人类靠直觉过滤很难规模化

很多人会尝试手动过滤:

- “这根 K 线不够强,我不买”

- “成交量不太对,我跳过”

- “趋势看起来犹豫,我再等等”

问题是:

人的判断无法稳定复现,无法批量评估,也无法在回测/优化里系统化验证。

AI 插件的意义之一就是:

把“过滤经验”变成可计算、可回测、可优化的系统能力。

1.3 AI 在 PulseForce 的定位:辅助验证,而非接管决策

PulseForce 的 AI 插件设计遵循一个核心原则:

AI 是信号验证者(Validator),不是交易决策者(Decision Maker)。

- 策略仍然负责:何时产生买入信号(规则清晰、可解释)

- AI 负责:这个信号是否具备足够动量与趋势延续概率(减少噪声)

这让系统同时具备两种优势:

- 策略可控、可解释

- AI 提升质量、减少无效交易

2. AI 动量插件能带来什么?

2.1 减少噪声交易,提升信号质量

AI 插件通常能改善以下体验(尤其是在震荡市):

- 降低“追高买入后马上回撤”的概率

- 减少策略在区间反复进出的次数

- 提高单笔交易的趋势一致性与持仓有效性

注意:AI 插件并不承诺收益或预测未来,它只是让“策略信号更像趋势交易信号”。

2.2 让趋势策略在不同市场状态下更“稳”

市场会在不同状态切换:

- 强趋势市:策略信号更可靠

- 震荡市:策略信号噪声增多

- 高波动:假突破更多

- 低波动:趋势延续性弱

AI 动量插件更像一个“市场状态识别器”的简化版本:

当动量不足时,它倾向于“少做”,把资金与注意力留给更有延续性的机会。

2.3 参数化 + 可回测 + 可与超参优化联动

AI 插件不是黑箱开关,而是可配置的组件:

- 支持自由启用/关闭

- 支持选择模型(CatBoost / LSTM)

- 支持设置阈值(例如

ai_buy_threshold) - 可在回测中验证效果

- 可在超参优化中把阈值纳入搜索空间(与策略参数联动)

3. 两种 AI 模型的差异与适用场景

3.1 CatBoost Momentum Filter:快、稳、适合规模化

CatBoost 的优势通常体现在:

- 推理速度快:更适合频繁回测与参数优化

- 对结构化特征友好:技术指标、价格变化率、波动率、量能特征等

- 稳定与可控:部署成本低,行为更可预期

适合:

- 你想要一个“更像工程组件”的 AI 过滤器

- 你有大量回测/优化任务要跑

- 你偏好稳健、可解释、可调参的过滤方式

3.2 Momentum LSTM Predictor:更懂“形态结构”的时间序列模型

LSTM 擅长处理时间序列依赖:

- 不仅看“这一刻的指标值”

- 更看“过去一段时间的走势结构如何演化”

- 更擅长识别“动量是否在形成/衰减、趋势是否在延续”

适合:

- 你关注中短期趋势结构(而不仅仅是单点指标阈值)

- 你希望 AI 能捕捉更复杂的动量形态

- 你愿意为更强的模式表达能力支付一定训练与维护成本(但推理依然可在 CPU 上完成)

3.3 如何选择:一句话指南

- 你要稳定、快、适合大规模回测/优化 → 选 CatBoost

- 你要更强的时间序列形态识别与趋势结构判断 → 选 LSTM

很多用户的实际使用方式会是:

- 先用 CatBoost 做“通用过滤”

- 再在关键策略/关键股票上尝试 LSTM 获得更强的趋势识别能力

4. AI 插件如何工作?

AI 插件的调用位置非常明确:

它只发生在“策略已经产生买入信号、准备执行买入之前”。

简化流程如下:

- 策略规则满足 → 产生买入信号候选

- AI 插件读取当下上下文(价格、指标、序列特征等)

- 模型输出一个评分/概率

ai_score - 与阈值比较:

ai_score >= ai_buy_threshold→ 允许买入- 否则 → 跳过本次信号

你可以把它理解为:在下单前加了一道“动量质检”流程。

5. 核心参数:Buy Threshold(买入阈值)

AI 插件最关键的参数通常是:

ai_buy_threshold(买入阈值)

它决定了 AI 的“严格程度”:

- 阈值更低:通过更多信号(交易更频繁,但更可能包含噪声)

- 阈值更高:更严格过滤(交易更少,但更偏向强趋势)

5.1 实战调参建议

- 如果你发现策略交易太少、错过行情:适当降低阈值

- 如果你发现策略在震荡市频繁打脸:适当提高阈值

- 趋势强、波动大、假突破多的标的:更需要较严格过滤

- 趋势稳定、流动性高的标的:阈值可适当放松

5.2 与超参优化联动:建议把阈值纳入搜索

当你跑 Hyper-Opt 时,阈值可以作为可优化参数之一。

为了避免搜索空间过大,建议给阈值设置合理的初始搜索范围:

- 推荐初始搜索区间(用于 otp_init_min / otp_init_max)

otp_init_min: 0.25otp_init_max: 0.45

这会让优化更快聚焦在“有实际过滤意义”的区间,避免在极端阈值上浪费计算资源。

你也可以针对不同策略做差异化:

- 更激进策略:初始区间略低(例如 0.20–0.40)

- 更保守策略:初始区间略高(例如 0.30–0.55)

6. 适用策略:哪些最适合?哪些不推荐?

6.1 强烈推荐(趋势策略黄金搭档)

- Momentum(动量)

- MA Crossover / 双均线

- MACD Trend(趋势)

原因很简单:这些策略的核心假设就是“趋势延续”。

AI 动量插件做的正是“趋势是否足够强”的验证。

6.2 谨慎使用(突破策略可用,但注意阈值)

- Donchian / Breakout 类策略

突破策略往往要抓“第一段爆发”,阈值过高可能会错过早期突破。

建议:

- 阈值不要太高

- 用回测验证“通过率与收益曲线”的平衡

6.3 不推荐(与逻辑冲突)

- RSI Reversal / KDJ Reversal 等反转类策略

反转策略的买点常常出现在“动量很弱、价格被打压”的区域,

而动量 AI 往往会倾向于否决这种信号,导致交易过少甚至几乎不交易。

7. 如何评估 AI 插件是否真的有用?

建议你不要只看收益,还要看“信号质量指标”:

- 交易次数变化:是否显著减少无意义交易?

- 平均持仓时长:是否更贴近趋势持有?

- 胜率/盈亏比变化:是否减少“进场即亏”的交易?

- 回撤曲线形态:是否更平滑、更少毛刺?

- 在震荡区间表现:是否降低频繁进出的损耗?

一个常见、健康的效果是:

- 交易次数下降

- 信号更集中

- 曲线更平滑

- 最大回撤更可控(不保证,但常见)

8. 使用步骤(实战流程)

Step 1:选择策略 + 股票

创建任务时选择趋势策略(如 Momentum / MA / MACD),并选择交易标的。

Step 2:启用 AI 插件并选择模型

- 选择 CatBoost 或 LSTM

Step 3:设置买入阈值

从一个中等阈值开始(例如 0.30–0.40),再根据回测结果微调。

Step 4:回测验证

对比两组回测:

- 同策略同股票:开启 AI vs 关闭 AI

重点对比: - 回撤、曲线平滑度、震荡区间的交易密度、胜率与盈亏比

Step 5:与超参优化联动(可选)

把 ai_buy_threshold 纳入 Hyper-Opt,并设置合理的 otp_init_min / otp_init_max 初始区间,提高搜索效率。

9. 注意事项与风险提示

- AI 插件不预测未来,也不保证收益:它只是过滤信号,提高信号一致性

- 阈值越高,交易越少:过高可能导致“好机会也被过滤”

- 反转策略不建议使用动量过滤:逻辑冲突会导致交易显著减少

- 建议用回测验证再上实盘:尤其是对高波动标的

- 市场结构变化会影响效果:建议定期复测与调整阈值/模型选择

10. FAQ(常见问题)

Q1:启用 AI 后交易次数变少了,是正常的吗?

正常。AI 的职责就是过滤。你应该同时观察:曲线是否更平滑、噪声交易是否减少。

Q2:CatBoost 和 LSTM 可以同时启用吗?

当前版本建议一次选择一种模型作为过滤层(避免逻辑叠加导致过度过滤)。如果未来支持多层过滤,也会明确给出组合策略与推荐参数。

Q3:阈值应该怎么设才“最合理”?

没有一刀切。建议以回测为准,并把它当作与策略参数同等重要的超参:

不同股票、不同策略、不同市场状态都可能需要不同阈值。

Q4:AI 会不会“改变策略”?

不会。策略信号仍由策略规则产生,AI 只决定“是否执行这个信号”。

11. 结语:让 AI 成为你的“信号护城河”

很多人的策略差距,并不是规则写得多复杂,而是:

- 谁能更稳定地过滤噪声

- 谁能更一致地只做“更像趋势”的交易

- 谁能让策略在震荡市少亏、在趋势市不缺席

PulseForce 的 AI 动量插件,正是为了把这件事变成一种可配置、可回测、可优化、可规模化复用的能力。

它不是噱头,也不替你下注,而是让你的策略更像一个成熟系统:更少噪声,更强一致性。

欢迎在 PulseForce 中启用 AI 动量插件,并通过回测/超参优化把它调到最适合你的那一档。

👉 Google Play 下载地址:

https://play.google.com/store/apps/details?id=ai.hiforce.PulseForceEu