—— 为你的策略寻找最优答案的自动化量化引擎

在量化交易领域,策略参数决定了策略的核心行为模式。

同一个策略,参数一变,整条收益曲线、回撤表现、胜率、交易频率都可能完全不同。

例如:

- MA Crossover 的短/长均线周期

- Momentum 策略的动量窗口

- RSI Reversal 的超买 / 超卖阈值

- Bollinger Bands 的标准差倍数

- MACD 的 fast / slow / signal 数值

这些参数的不同组合,会带来完全不同的:

- 年化收益

- 最大回撤

- 夏普 / Sortino / Calmar 等风险收益指标

- 交易频率与持仓时长

- 策略整体稳定性

然而,手工尝试参数几乎是不可能完成的任务:

- 一个策略通常有 5~15 个参数

- 每个参数有 10~200 个可取值

- 参数组合轻松达到 10⁶ ~ 10⁹ 种

- 每次回测都需要处理大量历史 K 线数据

这意味着:

一个人手动去调参 ≈ 几乎不可能完成 的工作。

因此,我们在 PulseForce 中引入了 智能超参优化(Hyper-parameter Optimization):

让系统自动帮你搜索、评估、筛选出 “更高收益、更小回撤、更稳定表现” 的策略参数组合。

这原本是专业量化机构才具备的能力,现在 PulseForce 将它带给每一位用户。

1. 为什么需要“智能超参优化”?

1.1 参数决定策略“性格”

策略的逻辑可以是固定的,但参数会改变策略的“性格”:

- 是更激进,还是更保守?

- 更偏趋势,还是更偏波段?

- 止损是否太紧、太松?

- 是否经常“过早离场”、“踏空行情”?

一个优秀的参数组合,可以让策略:

- 收益更高

- 回撤更温和

- 胜率更合理

- 风险收益比更漂亮

而一个糟糕的参数设置,可能会让一个原本有价值的策略变成“亏损机器”。

1.2 不同股票需要不同参数

不同标的之间差异巨大,例如:

- AAPL(苹果):流动性强,波动中等,结构相对平滑

- NVDA(英伟达):高波动、高成长,趋势与回调都很凌厉

- TSLA(特斯拉):情绪驱动强,方向切换快,假突破多

如果对所有标的使用同一组参数,效果往往是:

- 在某些标的上表现尚可

- 在另一些标的上严重失真甚至长期亏损

智能超参优化的意义之一,就是为每一支股票生成它的“专属参数配置”。

1.3 市场环境不断变化

市场会在不同状态之间切换:

- 趋势市(单边上涨 / 下跌)

- 震荡市(上下反复、区间整理)

- 高波动时期

- 低波动时期

- 突发事件驱动行情

过去一段时间表现优秀的一组参数,在新的市场环境中可能完全失效。

借助超参优化,你可以:

- 定期为策略重新“体检”

- 根据最近 90 天的行情重新寻找最优参数

- 让策略行为更贴近当前市场结构,而不是死守多年前的旧参数

1.4 人工调参:几乎不可能的工作量

如果你尝试手工调参,大概会经历:

- 改动参数 A,固定其他参数 → 回测 → 记录结果

- 再改动参数 B → 回测 → 对比曲线

- 再尝试不同组合 → 回测几十次甚至上百次

- 最终还是不确定:

- 是不是还有更好的参数没试到?

- 是不是过拟合了?

- 这套参数到底稳不稳?

而这些都可以交给 智能超参优化引擎 来自动完成。

2. “智能超参优化”能给你带来什么?

2.1 自动为你寻找 最优参数组合

系统会在你设定的参数范围内,智能地探索数以万计甚至数十万计的组合,并通过算法找到综合表现最优的参数集。

优化时考虑的指标包括但不限于:

- 年化收益率

- 最大回撤(Max Drawdown)

- 夏普比率(Sharpe)

- Sortino 比率

- Calmar 比率

- 盈亏比

- 利润-回撤综合指标

- 多指标加权评分

在底层,PulseForce 内置了多种 HyperOptLoss 优化目标,例如:

- OnlyProfitHyperOptLoss

- SharpeHyperOptLoss

- SortinoHyperOptLoss

- CalmarHyperOptLoss

- MaxDrawDownHyperOptLoss

- MaxDrawDownPerPairHyperOptLoss

- MaxDrawDownRelativeHyperOptLoss

- ProfitDrawDownHyperOptLoss

- MultiMetricHyperOptLoss

- ShortTradeDurHyperOptLoss

…等等

每一种 Loss,都代表一种对“好策略”的不同理解。

你可以根据自己的交易风格,选择最适合的优化方向。

2.2 战胜“凭感觉调整”的局限

人类在调参时非常容易受到主观影响:

- 觉得“这个参数看起来顺眼就行了”

- 只记住几次盈利的样本,忽略大样本统计

- 害怕大幅调整,更多停留在熟悉区间

而机器优化则具备天然优势:

- 不会疲倦

- 不会产生情绪偏差

- 严格按照设定规则打分

- 可以系统性遍历巨大参数空间

最终结果往往比“凭感觉反复微调”强上数倍。

2.3 为你的策略提供 真正的竞争优势

引入智能超参优化之后,你可以:

- 为每支股票找到更匹配的“独立参数”(AAPL ≠ TSLA)

- 针对不同市场环境快速调参(震荡市、趋势市、低波动时期等)

- 在同类策略中拥有更优胜的风控与收益表现

- 提升策略在长期表现中的稳定性与鲁棒性

从某种意义上说,超参优化就是你的策略护城河之一。

2.4 全自动化运行(真正“点一次就好”)

智能超参优化背后会自动完成大量复杂工作,包括:

- 下载并缓存最近 90 天的历史 K 线数据

- 自动构建训练集与验证集

- 使用多线程(最多 10 个 Workers)进行并行搜索

- 在搜索过程中动态调整搜索路径

- 使用 Early-stop 等机制抑制过拟合

- 评分、筛选并输出表现最优的参数组合

你只需要做的一件事,就是设定好范围 → 点击开始。

2.5 可直接“一键应用”到任务中

当超参优化完成后,你可以:

- 一键基于最佳参数创建回测任务

- 一键创建自动化量化任务(Daily Run)

从“找到最优参数”到“投入实际任务运行”,只差一次点击。

3. 功能说明

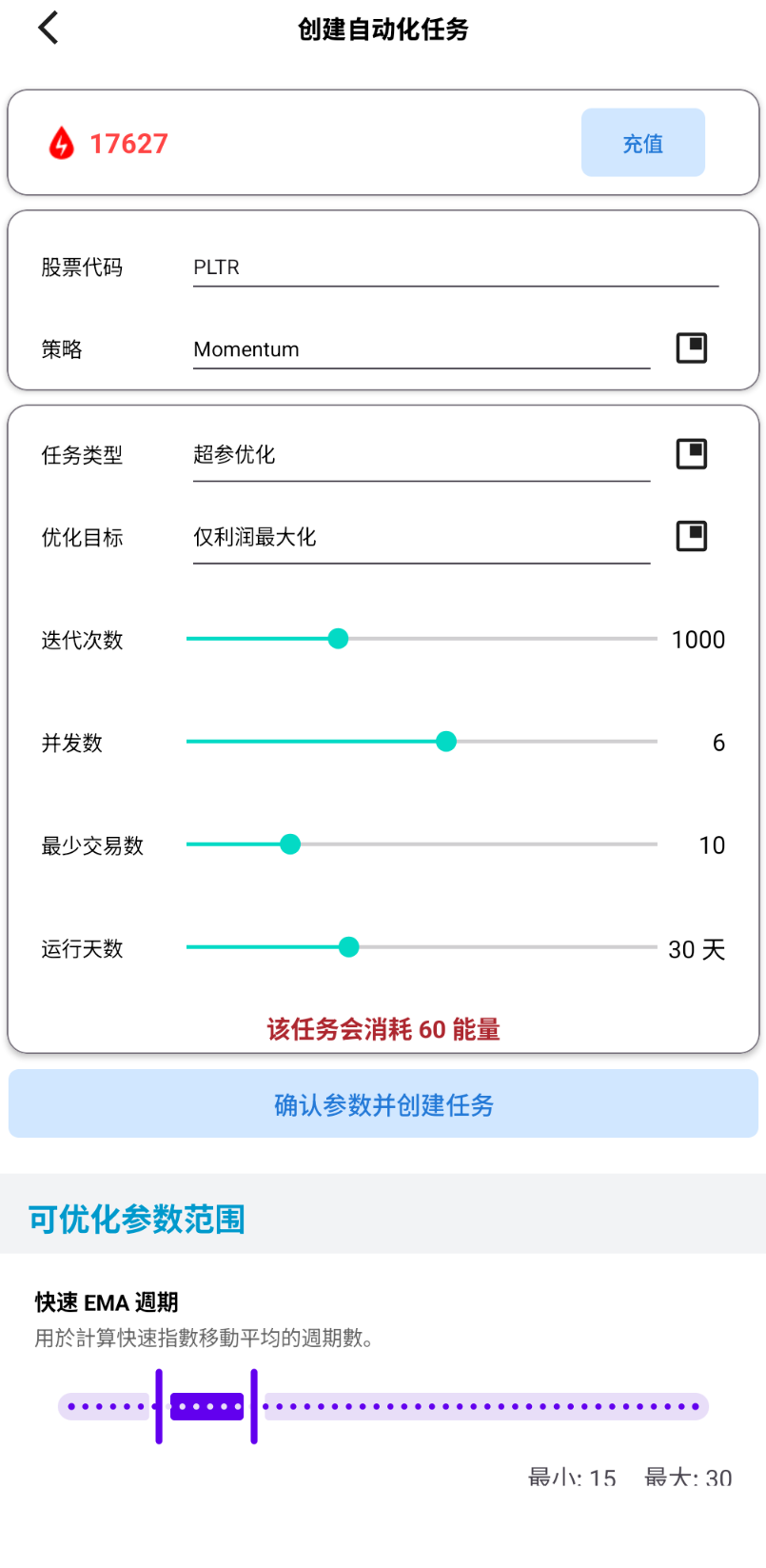

3.1 可优化参数(可视化编辑)

PulseForce 会针对不同策略,提供可视化的参数优化设置界面。

在这个界面中,每个可优化的策略参数都可以独立设置:

- 最小允许值(min)

- 最大允许值(max)

- 初始搜索范围(如 otp_init_min / otp_init_max)

合理设置这些范围,会极大影响超参优化的 速度 与 质量。

当参数范围过大时:

- 搜索空间会呈指数级膨胀

- Workers 需要评估更多“无意义”的参数组合

- 优化时间变长

- 结果更容易被噪音干扰

通过为每个参数设定适当的初始搜索区间,你可以:

✅ 大幅缩小搜索空间,加快优化速度

让算法从一开始就聚焦在更有可能出好结果的区间,而不是在极端值附近徘徊。

✅ 提高“找到最优解”的概率

搜索从合理区间启动,更容易快速收敛到性能优秀的区域。

✅ 高频调整以适应市场变化

当市场结构变化(趋势转向、波动变化、成交量下降)时,你可以适度调整初始范围,让优化模型更快适应新环境。

✅ 结合你的经验值与策略理解

例如:

ema_fast通常在 10–40ema_slow通常在 50–150rsi_oversold通常在 10–35

你可以直接将搜索区间限定在这些更合理的区域内,提升搜索效率与效果。

✅ 防止“极端参数”导致策略失真

例如 EMA 过低(1–3)或过高(200+)往往会让策略变得毫无实际意义。

通过限制初始区间,可以避免系统在这些“废参数”上浪费大量计算资源。

参数编辑界面示意图:

3.2 优化目标(HyperOptLoss)

在 PulseForce 中,你可以根据偏好选择不同的优化目标(HyperOptLoss),例如:

追求最大收益:

- OnlyProfitHyperOptLoss

追求风险收益比:

- SharpeHyperOptLoss

- SortinoHyperOptLoss

追求稳健、低回撤:

- CalmarHyperOptLoss

- MaxDrawDownHyperOptLoss

- MaxDrawDownPerPairHyperOptLoss

- MaxDrawDownRelativeHyperOptLoss

追求收益与风险平衡:

- ProfitDrawDownHyperOptLoss

追求多指标综合评分:

- MultiMetricHyperOptLoss

追求短周期高频策略表现:

- ShortTradeDurHyperOptLoss

不同的优化目标,会导向不同风格的“最优参数”。

例如,选择 OnlyProfit 更偏重收益极致;而选择 Sharpe / Sortino / Calmar 则更侧重“收益-风险比”。

优化目标选择界面示意图:

3.3 执行配置:Epochs / Workers / Min Trades / 回测区间

在创建超参任务时,你可以配置以下核心参数:

| 配置项 | 说明 |

|---|---|

| Epochs | 搜索轮数,越高越精细(推荐 50–200) |

| Workers | 并发线程数(最高 10),越多速度越快(取决于服务器资源) |

| Min trades | 要求产生至少多少笔交易才视为有效结果,避免“太少交易”的极端参数 |

| 回测区间 | 系统默认从最近 90 天的数据生成,兼顾实时性和计算成本 |

通过合理搭配 Epochs 与 Workers,可以实现:

- “快速粗找解”(较少 Epochs + 多 Workers)

- “精细深度优化”(较多 Epochs + 多 Workers)

4. 使用步骤(实战流程)

下面是使用 PulseForce 智能超参优化的完整流程示例。

Step 1:选择策略 + 股票

在任务创建界面:

- 选择 任务类型:超参优化

- 输入股票代码(如:AAPL)

- 选择策略(如:

ma_crossover、momentum等)

Step 2:编辑参数范围

在参数配置界面:

- 勾选需要优化的参数

- 为每个参数设置:

- 最小值

- 最大值

- 初始搜索区间(如果有 otp_init_min / otp_init_max)

目标是:

缩小到“合理但有弹性”的范围,而不是无限放大。

Step 3:选择优化目标(HyperOptLoss)

根据你的偏好选择优化方向,例如:

- 更看重收益:选择 OnlyProfit

- 更看重稳定性和风险:选择 Sharpe / Sortino / Calmar

- 想在多个指标之间平衡:选择 MultiMetric / ProfitDrawDown

Step 4:设置 Epochs / Workers

推荐配置示例:

常规优化:

Epochs = 100Workers = 4

深度优化(更精细):

Epochs = 200Workers = 8

Workers 越多,对服务器资源要求越高,但搜索速度也越快。

Step 5:开始优化并查看日志

点击“开始优化”后,系统会在后台执行所有流程。

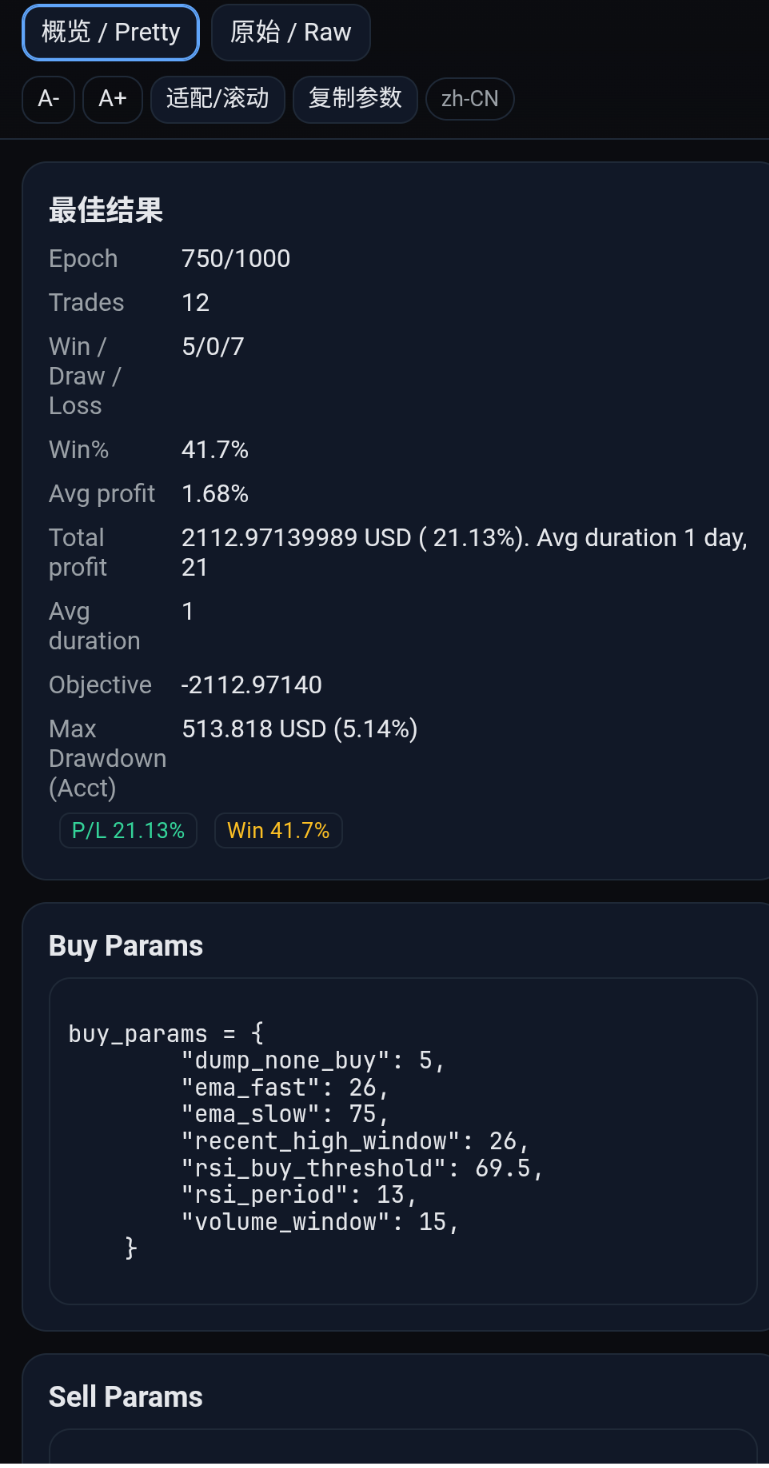

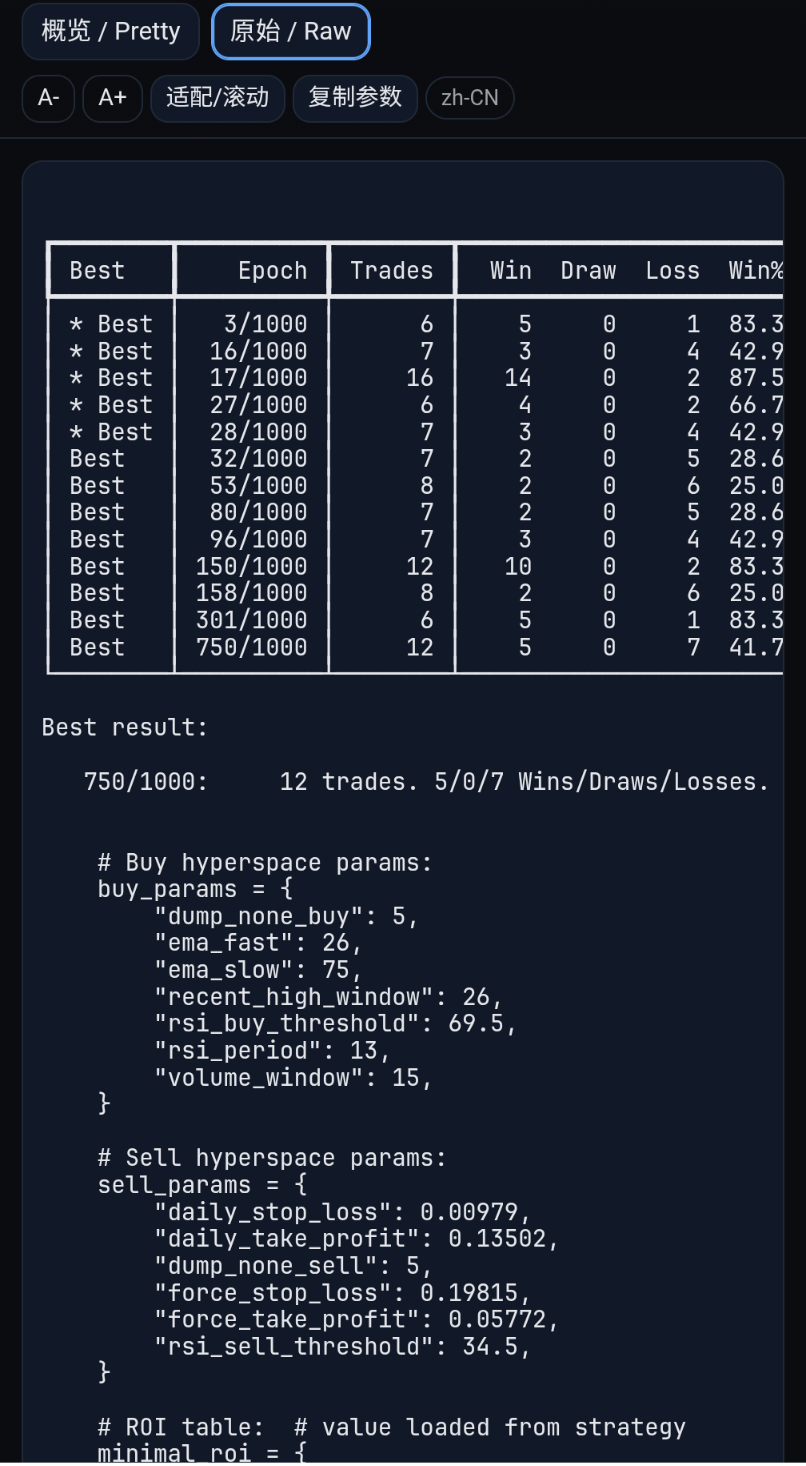

当超参优化完成后,你可以在任务详情中点击“日志”按钮,查看计算结果与中间过程。

日志示例界面:

你可以看到:

- 每个 Epoch 的评分情况

- 当前最优 Loss / 最优收益 / 最优回撤

- 最佳参数组合

- 收益曲线、回撤曲线等信息(如果前端展示支持)

Step 6:应用结果

完成优化后,你可以直接:

- 使用“最佳参数”一键创建 回测任务,进一步验证长期表现

- 一键创建 量化交易任务(Daily Run),将优化结果用于实际自动化策略运行

从“自动搜索参数”到“实际投入使用”,中间几乎没有额外摩擦。

5. 核心算法逻辑(面向专业用户)

PulseForce 智能超参优化在底层具备以下特点:

随机搜索 + 贝叶斯搜索

- 避免传统 Grid Search 的指数级爆炸

- 更高效地利用每一次回测结果

多 Worker 分布式执行(最高 10 个)

- 充分利用多核/多机资源

- 显著缩短总耗时

参数空间动态裁剪

- 根据历史搜索结果收缩搜索区域

- 将计算资源聚焦于更有潜力的区域

Early-stop 防过拟合

- 当某些配置在训练集表现过度极端时提供约束

- 减少在“极端参数”上的过度搜索

自定义 HyperOptLoss 评分

- 支持多种风险收益度量

- 可以根据业务需求扩展

总体上,搜索效率比传统的网格搜索(Grid Search)提升 10–20 倍,同时结果更稳定、更贴近实际需求。

6. 注意事项与风险提示

- 超参优化并不预测未来,只是在历史数据上寻找表现更好的参数。

- 系统已自动执行基本的 训练 / 验证集划分,但仍无法完全消除过拟合风险。

- 建议每 2–4 周 或在重大行情变化后,重新运行一次超参优化。

- 不同股票的最佳参数一定不同,不要简单复用。

- 参数范围建议在“合理区间”内调整,过大范围会显著拖慢搜索。

- 本功能仅作为策略优化工具,不构成任何投资建议。

7. 常见问题 FAQ

Q1:每次优化结果都会完全一样吗?

不会,超参优化中存在一定随机性(例如随机初始点)。

但在合理的 Epoch 数量下,整体方向与表现会比较接近。

Q2:Epoch 应该设置多少比较合适?

- 入门建议:50–100

- 想更精细搜索:150–200

- 当参数较多时,可酌情增加 Epoch 数量

Q3:能否一次优化多支股票?

目前超参任务是 “一支股票一个任务”。

但你可以为多支股票分别创建多个超参任务,这样每一个标的都会得到自己的最优参数。

Q4:优化结果是否一定优于默认参数?

在绝大多数情况下,经过合理超参优化后的参数都会较默认值有明显改进,尤其是在:

- 收益稳定性(Sharpe / Sortino)

- 回撤控制(MaxDD / Calmar)

- 多指标综合表现

但依然存在个别个股 / 特定行情下,差异不大的情况,这是正常的。

8. 智能超参 = 策略性能的“涡轮增压器”

PulseForce 智能超参优化,为你做的事情可以概括为:

- 自动扫描海量参数可能性

- 找到更高收益 + 更低回撤的组合

- 根据你的偏好优化不同指标

- 利用分布式计算大幅提速

- 一键将结果应用到回测和自动化任务

它让你从繁琐的手工调参中解放出来,把重复计算交给机器,把精力留给策略设计与交易决策。

你的策略,将因此变得:

- 更专业

- 更稳定

- 更具竞争力

欢迎在 PulseForce 中开启你的第一笔智能超参优化任务,让“为你的策略寻找最优答案”这件事真正实现自动化。

📥 立即体验 PulseForce 智能超参优化

想亲自体验超参优化带来的巨大提升?立即从 Google Play 下载最新版 PulseForce:

👉 Google Play 下载地址:

https://play.google.com/store/apps/details?id=ai.hiforce.PulseForceEu

欢迎使用 PulseForce,让你的量化策略真正走向专业化与自动化。🚀