—— 7×24 持續刷新的策略候選池,讓量化從「試一次」走向「做體系」

在量化交易中,真正消耗精力的,往往不是「有沒有策略」,

而是如何讓策略長期、穩定、可重複地運行下去。

許多交易者都會經歷類似的階段:

- 手上策略不少,但不知道下一步該用哪一套

- 回測跑了很多,但結果散落在歷史任務中,下次仍需重新設定

- 某次回測效果很好,上線後卻發現表現完全不同

- 市場環境改變後,不確定原本的「最優參數」是否已經失效

這些問題的本質,並不在於策略邏輯本身,

而在於:

缺乏一套能夠沉澱、篩選、複用並持續更新的策略管理機制。

為了解決這個問題,PulseForce 推出了全新的核心能力:

量化交易模板庫(Strategy Template Library)。

它不是一個簡單的策略清單,而是一套由後台 7×24 小時持續計算與刷新 的動態系統,

用於維護一組始終更貼近當前市場階段「可用解」的策略模板池。

1. 模板庫到底是什麼?它和一般的「策略列表」有何不同?

在 PulseForce 中,一個「模板」並不是抽象的策略名稱,

而是一份已經經過系統驗證的完整策略設定快照。

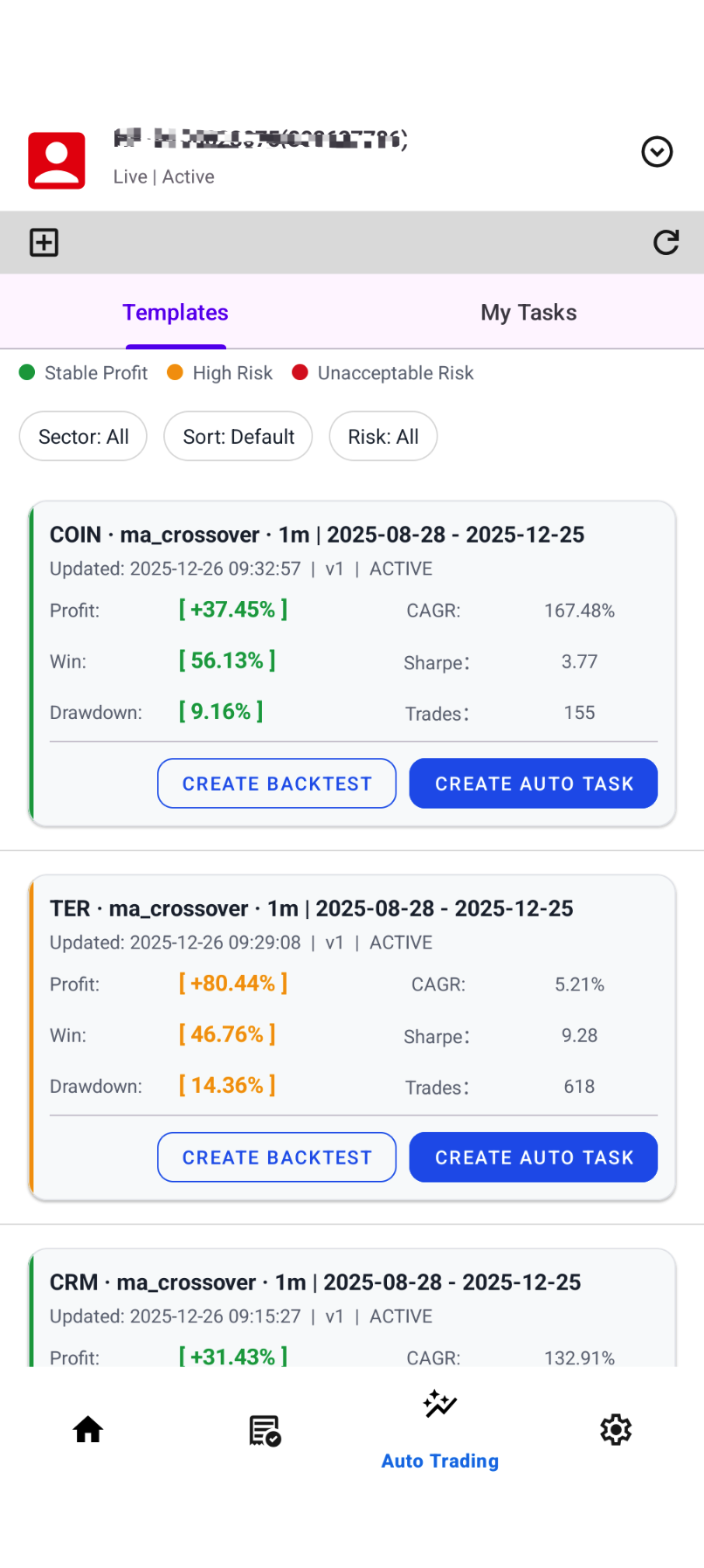

每一個模板,至少包含以下資訊:

- 股票標的(Symbol)

例如 AAPL、NVDA、TSLA 或 ETF - 策略類型(Strategy)

如 Momentum、MACD Trend、Bollinger Bands、RSI Reversal 等 - K 線週期(Timeframe)

決定策略運行的時間尺度 - 回測驗證區間(Date Range)

明確標示該結果所對應的市場階段 - 關鍵表現指標

Profit(收益率)、Winrate(勝率)、Trades(交易次數)、Sharpe(夏普比率) - 可直接複用的參數預設(Params Preset)

這代表:

模板不是「給你參考看看」,

而是可以直接使用、直接回測、直接投入運行的策略配置結果。

2. 為什麼模板庫對量化交易如此重要?

2.1 把「調參」變成「做選擇」

在沒有模板庫之前,建立一個任務通常意味著:

- 手動選擇策略

- 手動輸入或複製參數

- 手動設定週期與區間

- 再執行一次回測

模板庫的出現,將流程簡化為:

在一組已經驗證過的候選方案中做選擇

這帶來的改變非常明顯:

- 新手不再因參數過多而卻步

- 有經驗的使用者不再重複設定,能專注於比較與判斷

- 策略研究從「操作密集型」轉為「決策密集型」

2.2 回測 ≠ 上線?模板讓兩者真正對齊

許多交易者都曾困惑:

「明明回測很好,為什麼實際執行卻完全不同?」

原因往往並不複雜,而是:

- 參數複製時遺漏

- 週期選錯

- 某個細節與回測設定不一致

模板庫透過「整體參數預設帶入」的方式,

讓回測設定與實際運行設定天然保持一致,

大幅降低人為設定錯誤的機率。

2.3 策略不再是一次性結果,而是可累積的資產

在沒有模板庫的情況下,策略成果往往是一次性的:

- 跑完一輪回測

- 用一段時間

- 換策略後便被遺忘

模板庫的意義在於,將這些成果:

- 結構化保存

- 依板塊分類

- 依指標排序

- 持續刷新

最終形成一套可以不斷擴展、不斷演進的策略資產庫。

3. 為什麼 7×24 小時持續計算與刷新如此關鍵?

市場並非靜止不變:

- 有時是單邊趨勢

- 有時是區間震盪

- 有時高波動

- 有時極度低波動

一套在某個階段表現良好的參數,

並不保證在下一個階段仍然適用。

PulseForce 的模板庫由後台 7×24 小時持續運行的計算系統維護:

- 新的回測與驗證結果不斷進入候選池

- 表現退化或樣本過舊的模板逐步被替換

- 相同標的、相同策略,會隨市場變化演進為新的更優配置

你在模板庫中看到的,不是「歷史最佳」,

而是更貼近當前市場條件的可用候選解集合。

4. 依板塊篩選:先選市場結構,再選策略

不同板塊的股票,其行為特徵差異極大:

- 波動率結構不同

- 趨勢持續性不同

- 資金驅動方式不同

PulseForce 模板庫支援多種板塊篩選,例如:

- 人工智慧 / AI 主題

- 半導體

- 核心科技

- SaaS / 軟體

- 金融科技

- 電商 / 網路

- 醫療 / 生技

- 成長型消費

- 工業 / 能源

- 新能源 / 電動車

- 軍工 / 政府相關

- 核心 ETF

- 高 Beta(高波動)股票

為什麼要先選板塊?

例如:

- 在 半導體 / AI 板塊,高收益但高回撤的趨勢型模板較常見

- 在 ETF 板塊,Sharpe 較高、波動較平滑的模板更具參考價值

- 在 醫療 / 軍工 板塊,交易次數過少的模板往往缺乏統計意義

先在相似的市場結構中比較模板,

可以有效降低策略性格與標的不匹配的風險。

5. 排序方式代表什麼交易取向?

5.1 依收益率(Profit)排序

適合:

- 偏進取型

- 趨勢導向

- 能承受階段性回撤的使用者

建議同時關注:

- Sharpe(風險調整後表現)

- Trades(是否為少數交易造成的偶然結果)

5.2 依勝率(Winrate)排序

適合:

- 偏保守型

- 重視交易體驗

- 不追求極端收益的使用者

需要注意:

- 高勝率不等於高收益

- 有些策略「贏得多、輸得狠」

仍需搭配 Profit 一併判斷。

6. 如何一起解讀模板指標?(實際案例)

假設你看到兩個模板:

模板 A

- 收益率:+38%

- 勝率:42%

- 交易次數:120

- Sharpe:2.1

模板 B

- 收益率:+18%

- 勝率:68%

- 交易次數:35

- Sharpe:1.4

兩者並不存在「絕對好壞」:

- 模板 A:

趨勢性強、波動較大,但風險調整後品質更佳 - 模板 B:

勝率高、體驗平滑,但樣本數偏少,整體彈性有限

模板庫的價值正在於:

讓這些取捨關係一目了然,而不是被單一指標誤導。

7. 從模板到任務:一鍵落地的意義

當你選定一個模板後:

- 可一鍵建立 回測任務,驗證其在當前市場環境下是否仍然有效

- 也可一鍵建立 自動量化交易任務,直接投入 daily run 執行

從「看到一個候選方案」到「實際運行」,

中間幾乎沒有設定摩擦。

8. 與超參數優化(HyperOpt)形成長期閉環

- HyperOpt:負責在參數空間中尋找更優解

- 模板庫:負責沉澱、篩選、刷新並複用這些結果

兩者結合,形成持續演進的閉環:

參數優化 → 回測驗證 → 模板沉澱

→ 7×24 刷新 → 一鍵複用 → 再次優化

你所使用的,不再只是某一次回測結果,

而是一套會隨市場變化持續進化的策略體系。

9. 風險提示

- 所有模板皆基於歷史資料整理,不代表未來一定有效

- 市場環境變化時,應重新回測或留意模板更新

- 交易存在風險,策略訊號不構成投資建議

- 使用者需自行承擔交易決策責任

結語

PulseForce 量化交易模板庫,讓量化交易從:

- 「偶爾跑一次策略」

- 進化為「維護一套持續更新的策略資產體系」

7×24 持續刷新 · 可分析 · 可複用 · 可執行

這正是模板庫存在的真正價值。

👉 Google Play 下載:

https://play.google.com/store/apps/details?id=ai.hiforce.PulseForceEu

歡迎使用 PulseForce,

讓你的量化策略真正走向專業化、體系化與自動化。 🚀