—— 讓 AI 成為策略的「訊號質檢員」,而不是「交易接管者」

在量化交易裡,策略負責「發現機會」,而真正拉開差距的往往是:

你如何在海量機會中篩掉「看起來像機會、實際上是雜訊」的那一部分。

PulseForce 本次推出的 AI 動量外掛(AI Momentum Plugin),正是為了解決這個問題:

它不會替你發明一套新策略,也不會直接生成買賣指令,而是作為一層獨立於策略邏輯之外的智能驗證機制,在策略準備買入前,對當前市場動量進行評估——只讓「更像趨勢、更有延續性」的訊號通過。

目前 PulseForce 提供兩種 AI 動量模型,面向不同場景與偏好:

- CatBoost Momentum Filter:結構化特徵模型,推理快、可解釋性佳,適合高頻回測、參數優化與穩定部署

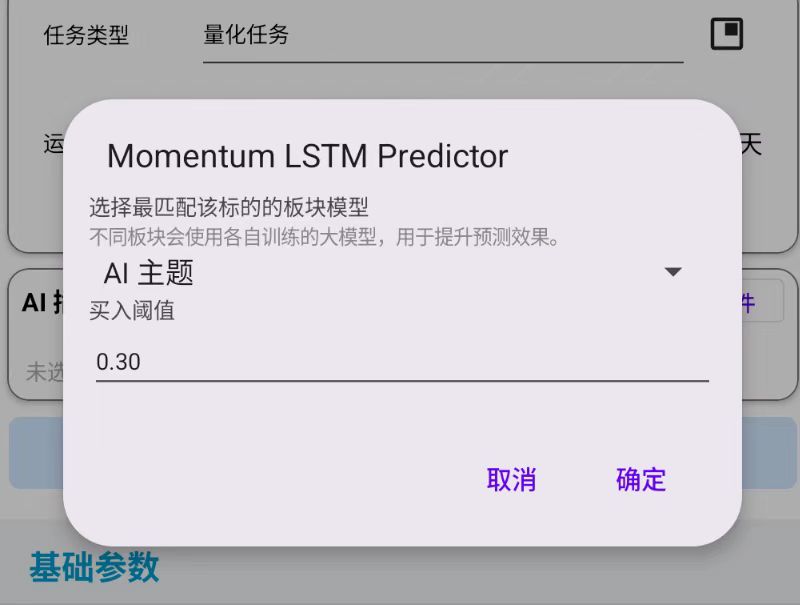

- Momentum LSTM Predictor:時間序列深度學習模型,更擅長辨識「趨勢結構與持續性動量」,適合中短期趨勢判斷與更複雜的動量形態

1. 為什麼需要 AI 動量外掛?

1.1 趨勢策略的「通病」:訊號多,但雜訊也多

以 Momentum、均線交叉、MACD 趨勢為代表的趨勢策略有一個共同特點:

它們擅長抓住趨勢,但也容易在震盪市反覆觸發。

你會經常遇到這些情況:

- 均線剛黃金交叉就買入,結果隔天就死亡交叉

- MACD 剛翻紅就進場,價格卻在區間裡來回擺動

- Momentum 剛突破就追入,結果是一次假突破

這些交易從統計角度看常常是「可解釋的雜訊」:

- 市場沒有足夠動量支撐延續

- 趨勢結構尚未形成或已衰減

- 交易觸發僅因為指標閾值「剛好踩線」

AI 動量外掛的價值就在於:把「踩線觸發」與「真有動量」分開。

1.2 人類靠直覺過濾很難規模化

很多人會嘗試手動過濾:

- 「這根 K 線不夠強,我不買」

- 「成交量不太對,我跳過」

- 「趨勢看起來猶豫,我再等等」

問題是:

人的判斷無法穩定復現,無法批量評估,也無法在回測/優化裡系統化驗證。

AI 外掛的意義之一就是:

把「過濾經驗」變成可計算、可回測、可優化的系統能力。

1.3 AI 在 PulseForce 的定位:輔助驗證,而非接管決策

PulseForce 的 AI 外掛設計遵循一個核心原則:

AI 是訊號驗證者(Validator),不是交易決策者(Decision Maker)。

- 策略仍然負責:何時產生買入訊號(規則清晰、可解釋)

- AI 負責:這個訊號是否具備足夠動量與趨勢延續機率(降低雜訊)

這讓系統同時具備兩種優勢:

- 策略可控、可解釋

- AI 提升品質、減少無效交易

2. AI 動量外掛能帶來什麼?

2.1 降低雜訊交易,提升訊號品質

AI 外掛通常能改善以下體驗(尤其在震盪市):

- 降低「追高買入後立刻回撤」的機率

- 減少策略在區間內反覆進出

- 提升單筆交易的趨勢一致性與持倉有效性

注意:AI 外掛並不承諾收益或預測未來,它只是讓「策略訊號更像趨勢交易訊號」。

2.2 讓趨勢策略在不同市場狀態下更「穩」

市場會在不同狀態之間切換:

- 強趨勢市:策略訊號更可靠

- 震盪市:策略訊號雜訊增多

- 高波動:假突破更多

- 低波動:趨勢延續性弱

AI 動量外掛更像一個「市場狀態識別器」的簡化版本:

當動量不足時,它傾向於「少做」,把資金與注意力留給更有延續性的機會。

2.3 參數化 + 可回測 + 可與超參優化聯動

AI 外掛不是黑箱開關,而是可設定的元件:

- 支援自由啟用/關閉

- 支援選擇模型(CatBoost / LSTM)

- 支援設定閾值(例如

ai_buy_threshold) - 可在回測中驗證效果

- 可在超參優化中把閾值納入搜尋空間(與策略參數聯動)

3. 兩種 AI 模型的差異與適用場景

3.1 CatBoost Momentum Filter:快、穩、適合規模化

CatBoost 的優勢通常體現在:

- 推理速度快:更適合頻繁回測與參數優化

- 對結構化特徵友好:技術指標、價格變化率、波動率、量能特徵等

- 穩定與可控:部署成本低,行為更可預期

適合:

- 你想要一個「更像工程元件」的 AI 過濾器

- 你有大量回測/優化任務要跑

- 你偏好穩健、可解釋、可調參的過濾方式

3.2 Momentum LSTM Predictor:更懂「形態結構」的時間序列模型

LSTM 擅長處理時間序列依賴:

- 不只看「此刻的指標值」

- 更看「過去一段時間的走勢結構如何演化」

- 更擅長辨識「動量是否在形成/衰減、趨勢是否在延續」

適合:

- 你關注中短期趨勢結構(而不僅是單點指標閾值)

- 你希望 AI 能捕捉更複雜的動量形態

- 你願意為更強的模式表達能力付出一定訓練與維護成本(但推理依然可在 CPU 上完成)

3.3 如何選擇:一句話指南

- 你要穩定、快、適合大規模回測/優化 → 選 CatBoost

- 你要更強的時間序列形態辨識與趨勢結構判斷 → 選 LSTM

很多使用者的實際用法會是:

- 先用 CatBoost 做「通用過濾」

- 再在關鍵策略/關鍵股票上嘗試 LSTM,以獲得更強的趨勢辨識能力

4. AI 外掛如何運作?

AI 外掛的呼叫位置非常明確:

它只發生在「策略已產生買入訊號、準備執行買入之前」。

簡化流程如下:

- 策略規則滿足 → 產生買入訊號候選

- AI 外掛讀取當下上下文(價格、指標、序列特徵等)

- 模型輸出一個評分/機率

ai_score - 與閾值比較:

ai_score >= ai_buy_threshold→ 允許買入- 否則 → 跳過本次訊號

你可以把它理解為:在下單前加了一道「動量質檢」流程。

5. 核心參數:Buy Threshold(買入閾值)

AI 外掛最關鍵的參數通常是:

ai_buy_threshold(買入閾值)

它決定了 AI 的「嚴格程度」:

- 閾值更低:通過更多訊號(交易更頻繁,但更可能包含雜訊)

- 閾值更高:更嚴格過濾(交易更少,但更偏向強趨勢)

5.1 實戰調參建議

- 若你發現策略交易太少、錯過行情:適度降低閾值

- 若你發現策略在震盪市頻繁被打臉:適度提高閾值

- 趨勢強、波動大、假突破多的標的:更需要較嚴格過濾

- 趨勢穩定、流動性高的標的:閾值可適度放鬆

5.2 與超參優化聯動:建議把閾值納入搜尋

當你跑 Hyper-Opt 時,閾值可以作為可優化參數之一。

為避免搜尋空間過大,建議給閾值設定合理的初始搜尋範圍:

- 推薦初始搜尋區間(用於 otp_init_min / otp_init_max)

otp_init_min: 0.25otp_init_max: 0.45

這會讓優化更快聚焦在「具有實際過濾意義」的區間,避免在極端閾值上浪費計算資源。

你也可以針對不同策略做差異化:

- 更激進策略:初始區間略低(例如 0.20–0.40)

- 更保守策略:初始區間略高(例如 0.30–0.55)

6. 適用策略:哪些最適合?哪些不推薦?

6.1 強烈推薦(趨勢策略黃金搭檔)

- Momentum(動量)

- MA Crossover / 雙均線

- MACD Trend(趨勢)

原因很簡單:這些策略的核心假設就是「趨勢延續」。

AI 動量外掛做的正是「趨勢是否足夠強」的驗證。

6.2 謹慎使用(突破策略可用,但注意閾值)

- Donchian / Breakout 類策略

突破策略往往要抓「第一段爆發」,閾值過高可能會錯過早期突破。

建議:

- 閾值不要太高

- 用回測驗證「通過率與收益曲線」的平衡

6.3 不推薦(與邏輯衝突)

- RSI Reversal / KDJ Reversal 等反轉類策略

反轉策略的買點常出現在「動量很弱、價格被打壓」的區域,

而動量 AI 往往會傾向否決這種信號,導致交易變少甚至幾乎不交易。

7. 如何評估 AI 外掛是否真的有用?

建議你不要只看收益,還要看「訊號品質指標」:

- 交易次數變化:是否顯著減少無意義交易?

- 平均持倉時長:是否更貼近趨勢持有?

- 勝率/盈虧比變化:是否減少「進場即虧」的交易?

- 回撤曲線形態:是否更平滑、更少毛刺?

- 在震盪區間表現:是否降低頻繁進出的損耗?

一個常見、健康的效果是:

- 交易次數下降

- 訊號更集中

- 曲線更平滑

- 最大回撤更可控(不保證,但常見)

8. 使用步驟(實戰流程)

Step 1:選擇策略 + 股票

建立任務時選擇趨勢策略(如 Momentum / MA / MACD),並選擇交易標的。

Step 2:啟用 AI 外掛並選擇模型

- 選擇 CatBoost 或 LSTM

Step 3:設定買入閾值

從中等閾值開始(例如 0.30–0.40),再依回測結果微調。

Step 4:回測驗證

對比兩組回測:

- 同策略同股票:啟用 AI vs 關閉 AI

重點對比: - 回撤、曲線平滑度、震盪區間的交易密度、勝率與盈虧比

Step 5:與超參優化聯動(可選)

把 ai_buy_threshold 納入 Hyper-Opt,並設定合理的 otp_init_min / otp_init_max 初始區間,以提升搜尋效率。

9. 注意事項與風險提示

- AI 外掛不預測未來,也不保證收益:它只是過濾訊號,提升訊號一致性

- 閾值越高,交易越少:過高可能導致「好機會也被過濾」

- 反轉策略不建議使用動量過濾:邏輯衝突會導致交易顯著減少

- 建議先回測再上實盤:尤其是對高波動標的

- 市場結構變化會影響效果:建議定期復測並調整閾值/模型選擇

10. FAQ(常見問題)

Q1:啟用 AI 後交易次數變少了,正常嗎?

正常。AI 的職責就是過濾。你應同時觀察:曲線是否更平滑、雜訊交易是否減少。

Q2:CatBoost 和 LSTM 可以同時啟用嗎?

目前版本建議一次選擇一種模型作為過濾層(避免邏輯疊加造成過度過濾)。若未來支援多層過濾,將會明確提供組合策略與建議參數。

Q3:閾值應該怎麼設才「最合理」?

沒有一刀切。建議以回測為準,並把它視為與策略參數同等重要的超參:

不同股票、不同策略、不同市場狀態都可能需要不同閾值。

Q4:AI 會不會「改變策略」?

不會。策略訊號仍由策略規則產生,AI 只決定「是否執行這個訊號」。

11. 結語:讓 AI 成為你的「訊號護城河」

很多人的策略差距,並不是規則寫得多複雜,而是:

- 誰能更穩定地過濾雜訊

- 誰能更一致地只做「更像趨勢」的交易

- 誰能讓策略在震盪市少虧、在趨勢市不缺席

PulseForce 的 AI 動量外掛,正是為了把這件事變成一種可設定、可回測、可優化、可規模化復用的能力。

它不是噱頭,也不替你下注,而是讓你的策略更像一個成熟系統:更少雜訊,更強一致性。

歡迎在 PulseForce 中啟用 AI 動量外掛,並透過回測/超參優化把它調到最適合你的那一檔。

👉 Google Play 下載地址:

https://play.google.com/store/apps/details?id=ai.hiforce.PulseForceEu