—— 為你的策略尋找最優解答的自動化量化引擎

在量化交易領域,策略參數決定了策略的核心行為模式。

同一個策略,只要參數一改,整條收益曲線、回撤表現、勝率、交易頻率都可能完全不同。

例如:

- MA Crossover 的短 / 長均線週期

- Momentum 策略的動量視窗

- RSI Reversal 的超買 / 超賣閾值

- Bollinger Bands 的標準差倍數

- MACD 的 fast / slow / signal 數值

這些參數的不同組合,會帶來完全不同的:

- 年化收益

- 最大回撤

- Sharpe / Sortino / Calmar 等風險收益指標

- 交易頻率與持倉時長

- 策略整體穩定性

然而,手動嘗試參數幾乎是不可能完成的任務:

- 一個策略通常有 5~15 個參數

- 每個參數有 10~200 個可取值

- 參數組合輕鬆達到 10⁶ ~ 10⁹ 種

- 每次回測都需要處理大量歷史 K 線數據

這意味著:

一個人手動去調參 ≈ 幾乎不可能完成 的工作。

因此,我們在 PulseForce 中引入了 智能超參優化(Hyper-parameter Optimization):

讓系統自動幫你搜尋、評估、篩選出 「更高收益、更小回撤、更穩定表現」 的策略參數組合。

這原本是專業量化機構才具備的能力,現在 PulseForce 將它帶給每一位使用者。

1. 為什麼需要「智能超參優化」?

1.1 參數決定策略的「性格」

策略邏輯可以是固定的,但參數會改變策略的「性格」:

- 是更激進,還是更保守?

- 更偏趨勢,還是更偏波段?

- 止損是否太緊、太鬆?

- 是否經常「過早離場」、「踏空行情」?

一組優秀的參數,可以讓策略:

- 收益更高

- 回撤更溫和

- 勝率更合理

- 風險收益比更漂亮

而一個糟糕的參數設定,可能會讓一個原本有價值的策略變成「虧損機器」。

1.2 不同股票需要不同參數

不同標的之間差異巨大,例如:

- AAPL(蘋果):流動性強、波動中等,結構相對平滑

- NVDA(輝達):高波動、高成長,趨勢與回調都很凌厲

- TSLA(特斯拉):情緒驅動強,方向切換快,假突破多

如果對所有標的使用同一組參數,效果往往是:

- 在某些標的上表現尚可

- 在另一些標的上嚴重失真甚至長期虧損

智能超參優化的意義之一,就是為每一檔股票生成它的「專屬參數配置」。

1.3 市場環境不斷變化

市場會在不同狀態之間切換:

- 趨勢市(單邊上漲 / 下跌)

- 震盪市(上下反覆、區間整理)

- 高波動時期

- 低波動時期

- 突發事件驅動行情

過去一段時間表現優秀的一組參數,在新的市場環境中可能完全失效。

藉助超參優化,你可以:

- 定期為策略重新「健檢」

- 根據最近 90 天的行情重新尋找最優參數

- 讓策略行為更貼近當前市場結構,而不是死守多年前的舊參數

1.4 人工調參:幾乎不可能的工作量

如果你嘗試手動調參,大概會經歷:

- 只改參數 A,固定其他參數 → 回測 → 記錄結果

- 再改參數 B → 回測 → 對比曲線

- 再嘗試不同組合 → 回測幾十次甚至上百次

- 最後還是不確定:

- 是不是還有更好的參數沒試到?

- 是不是過度擬合了?

- 這套參數到底穩不穩?

而這些都可以交給 智能超參優化引擎 自動完成。

2. 「智能超參優化」能帶給你什麼?

2.1 自動為你尋找 最優參數組合

系統會在你設定的參數範圍內,智慧地探索成千上萬甚至數十萬種組合,透過演算法找到綜合表現最優的參數集。

優化時考慮的指標包括但不限於:

- 年化收益率

- 最大回撤(Max Drawdown)

- Sharpe 比率

- Sortino 比率

- Calmar 比率

- 盈虧比

- 利潤–回撤綜合指標

- 多維度加權評分

在底層,PulseForce 內建多種 HyperOptLoss 優化目標,例如:

- OnlyProfitHyperOptLoss

- SharpeHyperOptLoss

- SortinoHyperOptLoss

- CalmarHyperOptLoss

- MaxDrawDownHyperOptLoss

- MaxDrawDownPerPairHyperOptLoss

- MaxDrawDownRelativeHyperOptLoss

- ProfitDrawDownHyperOptLoss

- MultiMetricHyperOptLoss

- ShortTradeDurHyperOptLoss

……等等

每一種 Loss,都代表了一種對「好策略」的不同理解。

你可以根據自己的交易風格,選擇最適合的優化方向。

2.2 戰勝「憑感覺調整」的局限

人在調參時,非常容易受到主觀影響:

- 覺得「這個參數看起來順眼就行了」

- 只記住幾次盈利樣本,忽略大樣本統計結果

- 害怕大幅調整,更多停留在熟悉區間

而機器優化則具備天然優勢:

- 不會疲倦

- 不會產生情緒偏差

- 嚴格按照設定規則打分

- 可以系統性遍歷巨大參數空間

最終結果往往比「憑感覺反覆微調」強上好幾倍。

2.3 為你的策略提供 真正的競爭優勢

引入智能超參優化之後,你可以:

- 為每檔股票找到更匹配的「獨立參數」(AAPL ≠ TSLA)

- 針對不同市場環境快速調參(震盪、市場趨勢、低波動時期等)

- 在同類策略中擁有更優勝的風控與收益表現

- 提升策略在長期表現中的穩定性與韌性

從某種意義上說,超參優化就是你的策略護城河之一。

2.4 全自動化運行(真正「點一次就好」)

智能超參優化在背後會自動完成大量複雜工作,包括:

- 下載並快取最近 90 天的歷史 K 線數據

- 自動構建訓練集與驗證集

- 使用多執行緒(最多 10 個 Workers)進行平行搜尋

- 在搜尋過程中動態調整搜尋路徑

- 使用 Early-stop 等機制抑制過度擬合

- 評分、篩選並輸出表現最優的參數組合

你只需要做的一件事,就是:

設定好範圍 → 點擊開始。

2.5 可直接「一鍵套用」到任務中

當超參優化完成後,你可以:

- 一鍵使用最佳參數建立回測任務

- 一鍵建立自動化量化任務(Daily Run)

從「找到最優參數」到「投入實際任務運行」,只差一次點擊。

3. 功能說明

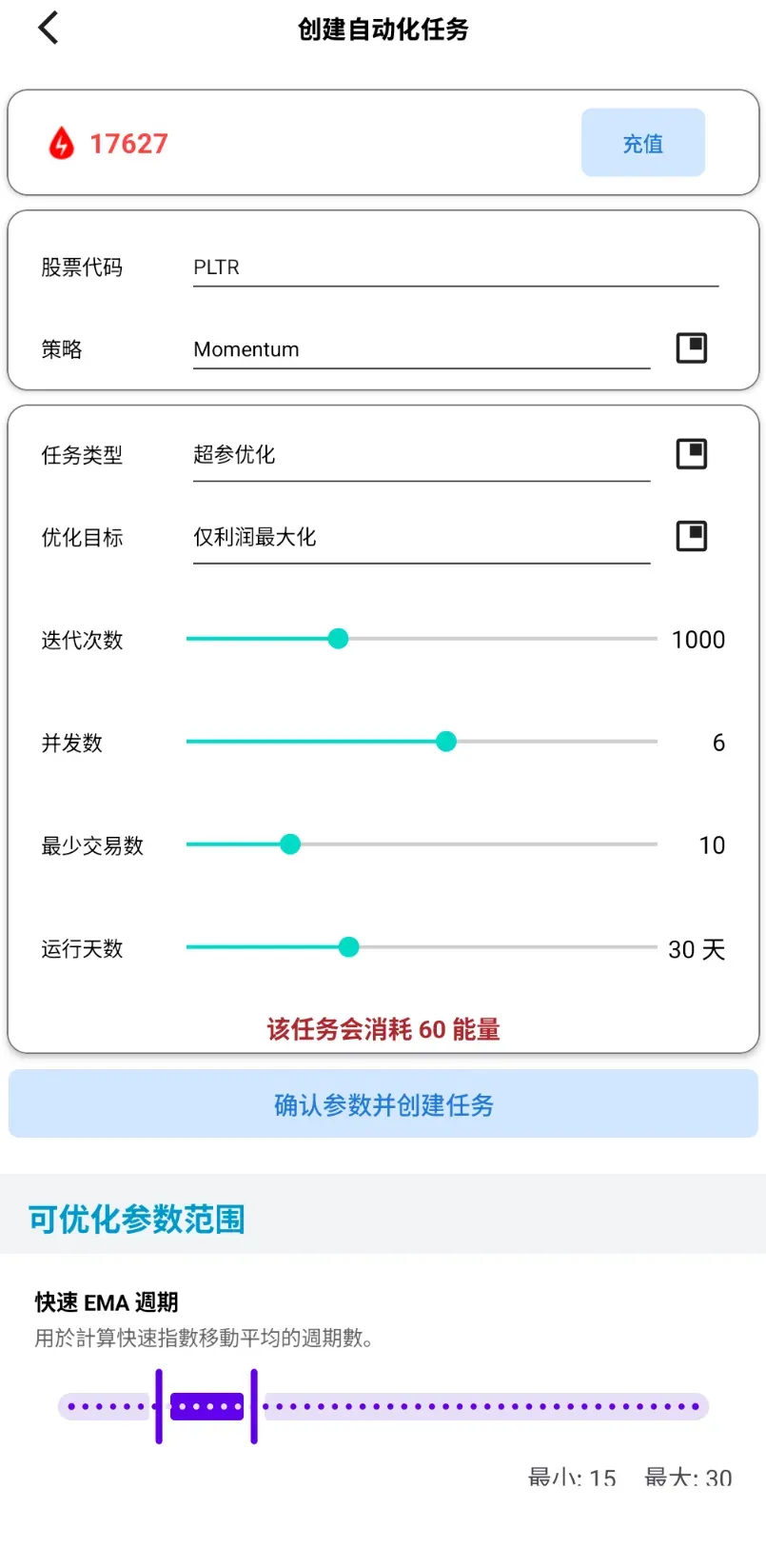

3.1 可優化參數(可視化編輯)

PulseForce 會針對不同策略,提供可視化的參數優化設定介面。

在這個介面中,每個可優化的策略參數都可以獨立設定:

- 最小允許值(min)

- 最大允許值(max)

- 初始搜尋範圍(如 otp_init_min / otp_init_max)

合理設定這些範圍,會極大影響超參優化的 速度 與 品質。

當參數範圍過大時:

- 搜尋空間會呈指數級膨脹

- Workers 需要評估更多「沒有意義」的參數組合

- 優化時間變長

- 結果更容易被雜訊干擾

透過為每個參數設定適當的初始搜尋區間,你可以:

✅ 大幅縮小搜尋空間,加快優化速度

讓演算法從一開始就聚焦在更有可能產生好結果的區間,而不是在極端值附近徘徊。

✅ 提高「找到最優解」的機率

搜尋從合理區間啟動,更容易快速收斂到表現優秀的區域。

✅ 高頻調整以適應市場變化

當市場結構變化(趨勢反轉、波動變化、成交量下降)時,你可以適度調整初始範圍,讓優化模型更快適應新環境。

✅ 結合理論與實務經驗

例如:

ema_fast通常在 10–40ema_slow通常在 50–150rsi_oversold通常在 10–35

你可以直接將搜尋區間限定在這些更合理的區域內,提高搜尋效率與結果品質。

✅ 防止「極端參數」導致策略失真

例如 EMA 過低(1–3)或過高(200+)往往會讓策略變得毫無實際意義。

透過限制初始區間,可以避免系統在這些「廢參數」上浪費大量計算資源。

參數編輯介面示意圖:

3.2 優化目標(HyperOptLoss)

在 PulseForce 中,你可以根據偏好選擇不同的優化目標(HyperOptLoss),例如:

追求最大收益:

- OnlyProfitHyperOptLoss

追求風險收益比:

- SharpeHyperOptLoss

- SortinoHyperOptLoss

追求穩健、低回撤:

- CalmarHyperOptLoss

- MaxDrawDownHyperOptLoss

- MaxDrawDownPerPairHyperOptLoss

- MaxDrawDownRelativeHyperOptLoss

追求收益與風險平衡:

- ProfitDrawDownHyperOptLoss

追求多指標綜合評分:

- MultiMetricHyperOptLoss

追求短週期高頻策略表現:

- ShortTradeDurHyperOptLoss

不同的優化目標,會導向不同風格的「最優參數」。

例如,選擇 OnlyProfit 會更偏重收益極致;而選擇 Sharpe / Sortino / Calmar 則更重視「收益–風險比」。

優化目標選擇介面示意圖:

3.3 執行配置:Epochs / Workers / Min Trades / 回測區間

在建立超參任務時,你可以配置以下核心參數:

| 配置項 | 說明 |

|---|---|

| Epochs | 搜尋輪數,越高越精細(建議 50–200) |

| Workers | 併發執行緒數(最高 10),越多速度越快(取決於伺服器資源) |

| Min trades | 要求產生至少多少筆交易才視為有效結果,避免「交易太少」的極端參數 |

| 回測區間 | 系統預設使用最近 90 天數據,兼顧即時性與計算成本 |

透過合理搭配 Epochs 與 Workers,可以實現:

- 「快速粗略尋解」(較少 Epochs + 多 Workers)

- 「精細深度優化」(較多 Epochs + 多 Workers)

4. 使用步驟(實戰流程)

以下是使用 PulseForce 智能超參優化的完整流程示例:

Step 1:選擇策略 + 股票

在任務建立介面中:

- 選擇 任務類型:超參優化

- 輸入股票代碼(如:AAPL)

- 選擇策略(如:

ma_crossover、momentum等)

Step 2:編輯參數範圍

在參數配置介面:

- 勾選需要優化的參數

- 為每個參數設定:

- 最小值

- 最大值

- 初始搜尋區間(如果有 otp_init_min / otp_init_max)

目標是:

縮小到「合理但有彈性」的範圍,而不是無限放大。

Step 3:選擇優化目標(HyperOptLoss)

根據你的偏好選擇優化方向,例如:

- 更看重收益:選擇 OnlyProfit

- 更看重穩定性與風險控制:選擇 Sharpe / Sortino / Calmar

- 想在多個指標之間取得平衡:選擇 MultiMetric / ProfitDrawDown

Step 4:設定 Epochs / Workers

推薦配置示例:

一般優化:

Epochs = 100Workers = 4

深度優化(更精細):

Epochs = 200Workers = 8

Workers 越多,對伺服器資源要求越高,但搜尋速度也越快。

Step 5:開始優化並查看日誌

點擊「開始優化」後,系統會在後台執行所有流程。

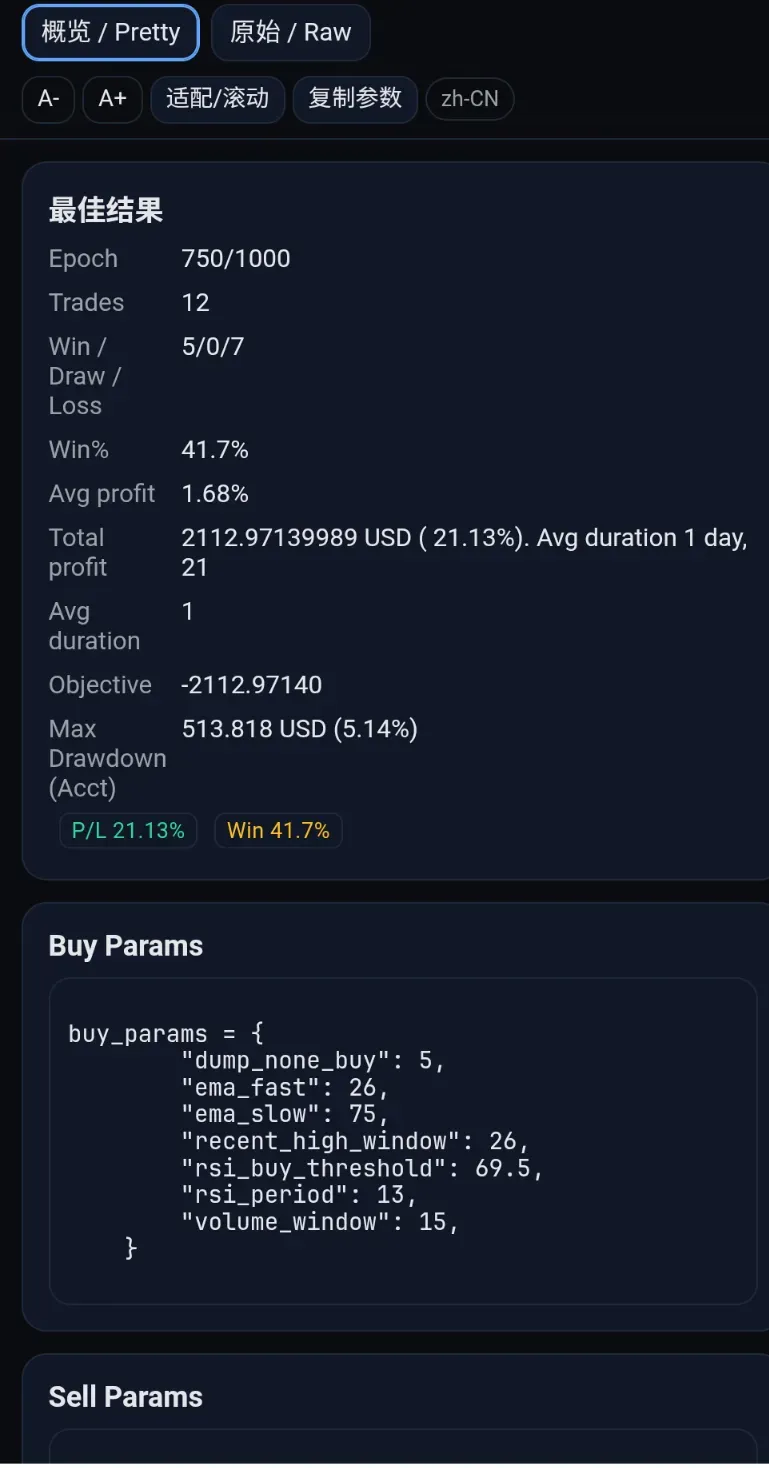

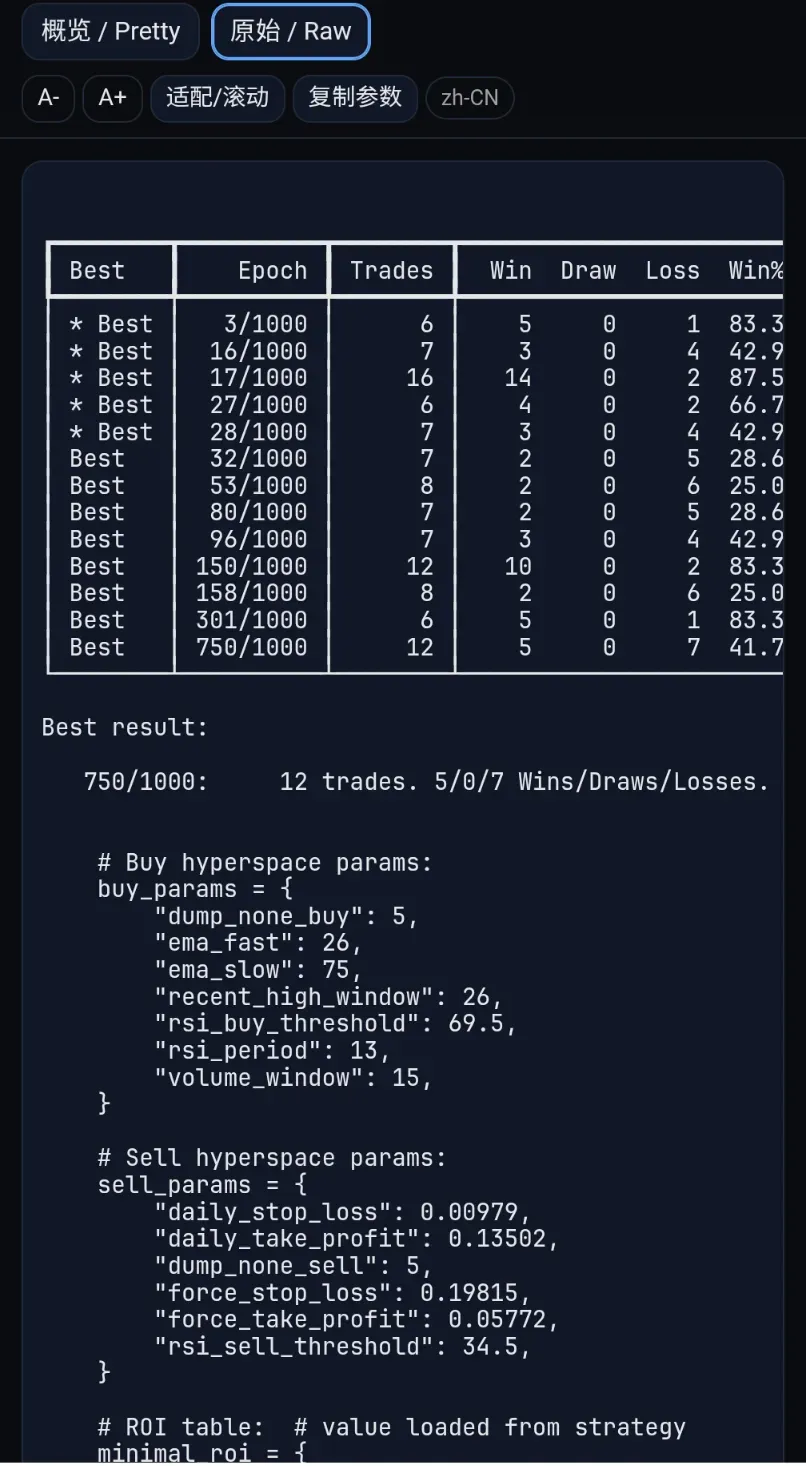

當超參優化完成後,你可以在任務詳情中點擊「日誌」按鈕,查看計算結果與中間過程。

日誌示意介面:

你可以看到:

- 每個 Epoch 的評分情況

- 當前最優 Loss / 最優收益 / 最優回撤

- 最佳參數組合

- 收益曲線、回撤曲線等資訊(如果前端展示支援)

Step 6:套用結果

完成優化後,你可以直接:

- 使用「最佳參數」一鍵建立 回測任務,進一步驗證長期表現

- 一鍵建立 量化交易任務(Daily Run),將優化結果用於實際自動化策略運行

從「自動搜尋參數」到「實際投入使用」,中間幾乎沒有額外摩擦。

5. 核心演算法邏輯(面向專業使用者)

PulseForce 智能超參優化在底層具備以下特點:

隨機搜尋 + 貝葉斯搜尋

- 避免傳統 Grid Search 的指數級爆炸

- 更高效地利用每一次回測結果

多 Worker 分散式執行(最高 10 個)

- 充分利用多核心 / 多機資源

- 顯著縮短總耗時

參數空間動態裁剪

- 根據歷史搜尋結果收縮搜尋區域

- 將計算資源聚焦於更有潛力的區域

Early-stop 防過度擬合

- 當某些配置在訓練集表現過度極端時提供約束

- 減少在「極端參數」上的過度搜尋

自訂 HyperOptLoss 評分

- 支援多種風險收益度量

- 可根據業務需求擴充

整體而言,搜尋效率比傳統網格搜尋(Grid Search)提升 10~20 倍,同時結果更穩定、更貼近實際需求。

6. 注意事項與風險提示

- 超參優化並不預測未來,只是在歷史數據上尋找表現較好的參數。

- 系統已自動執行基本的 訓練 / 驗證集劃分,但仍無法完全消除過度擬合風險。

- 建議每 2~4 週 或在重大行情變化後,重新跑一次超參優化。

- 不同股票的最佳參數一定不同,不要簡單複用。

- 參數範圍建議在「合理區間」內調整,過大範圍會顯著拖慢搜尋。

- 本功能僅作為策略優化工具,不構成任何投資建議。

7. 常見問題 FAQ

Q1:每次優化結果都會完全一樣嗎?

不會,超參優化中存在一定隨機性(例如隨機初始點)。

但在合理的 Epoch 數量下,整體方向與表現會比較接近。

Q2:Epoch 應該設定多少比較合適?

- 入門建議:50~100

- 想更精細搜尋:150~200

- 當參數較多時,可酌情增加 Epoch 數量

Q3:能否一次優化多檔股票?

目前超參任務是 「一檔股票一個任務」。

但你可以為多檔股票分別建立多個超參任務,這樣每一個標的都會得到自己的最優參數。

Q4:優化結果是否一定優於預設參數?

在絕大多數情況下,經過合理超參優化後的參數,會比預設值有明顯改進,尤其是在:

- 收益穩定性(Sharpe / Sortino)

- 回撤控制(MaxDD / Calmar)

- 多指標綜合表現

但依然存在個別個股 / 特定行情下,差異不大的情況,這是正常現象。

8. 智能超參 = 策略效能的「渦輪增壓器」

PulseForce 智能超參優化,幫你做的事情可以概括為:

- 自動掃描海量參數可能性

- 找到更高收益 + 更低回撤的組合

- 根據你的偏好優化不同指標

- 利用分散式計算大幅提速

- 一鍵將結果套用到回測與自動化任務

它讓你從繁瑣的手工調參中解放出來,把重複計算交給機器,把精力留給策略設計與交易決策。

你的策略,將因此變得:

- 更專業

- 更穩定

- 更具競爭力

歡迎在 PulseForce 中開啟你的第一筆智能超參優化任務,讓「為你的策略尋找最優解答」這件事真正實現自動化。

📥 立即體驗 PulseForce 智能超參優化

想親自體驗超參優化帶來的巨大提升?立刻從 Google Play 下載最新版 PulseForce:

👉 Google Play 下載網址:

https://play.google.com/store/apps/details?id=ai.hiforce.PulseForceEu

歡迎使用 PulseForce,讓你的量化策略真正走向專業化與自動化。🚀