1. 概述

MA Crossover(均線交叉) 是量化交易中最經典的趨勢跟隨策略之一。

它透過 短期均線 MA_SHORT 與 長期均線 MA_LONG 的交叉,用以判斷趨勢是否反轉,進而產生買賣訊號。

PulseForce 在此策略基礎上增加了以下強化模組:

- 波動率調節

- 強制止盈/止損(Force TP/SL)

- 日級趨勢過濾

- 動態倉位管理

- 完整 HyperOpt 參數空間

使得該策略既保持簡潔與可解釋性,又能更靈活地適應不同市場環境。

2. 策略起源與發展

移動平均線於上世紀早期即已提出,是技術分析中最基礎的工具之一。隨著電腦化交易普及,MA 交叉成為最早被程式化實現的趨勢追蹤方法。

在 CTA/趨勢基金盛行的 1980–2000 年代,MA Crossover 作為最穩健的「趨勢識別器」之一,被廣泛應用於期貨、外匯與指數基金。

在現代市場中,MA Crossover 仍廣泛應用於:

- 高波動加密貨幣趨勢模型

- ETF 長週期配置策略

- 高頻動量策略

- 多因子模型中的趨勢因子

- 機器學習中的特徵工程

3. 策略目標:MA Crossover 試圖解決什麼問題?

MA Cross 的核心目的是解決以下三項挑戰:

如何從噪音中辨識趨勢方向?

→ 移動平均能平滑價格波動。如何判定趨勢是否真正反轉?

→ MA_SHORT 與 MA_LONG 的交叉比單純價格突破更可靠。如何在趨勢延續時保持持倉?

→ 僅在交叉時產生訊號,避免短期震盪的假突破。

其理論基礎是 趨勢持續性(Trend Persistence) 的統計規律。

4. 關鍵指標說明

| 指標 | 說明 |

|---|---|

| MA_SHORT | 短期均線;反應速度快,代表短期情緒 |

| MA_LONG | 長期均線;較穩定,代表主趨勢方向 |

| 金叉 | MA_SHORT 上穿 MA_LONG → 買入訊號 |

| 死叉 | MA_SHORT 下破 MA_LONG → 賣出訊號 |

| 日短勢(daily short trend) | 日線級別的趨勢方向(up / flat / down) |

| 波動率(HL Range) | 高低差均幅,用於動態調整 TP/SL |

5. PulseForce 的策略核心示例(程式碼節選)

以下節選自 PulseForce 內建的 ma_crossover 策略(僅保留最核心邏輯,便於示例)。

5.1 買入訊號(短期均線上穿長期均線 + 陽線確認)

1 | cond = ( |

作用:

- 保持標準金叉定義

- 加入陽線過濾避免弱金叉

- 過濾無成交量或異常 K 線

- 訊號僅在交叉當根觸發,讓趨勢更具確認性

5.2 賣出訊號(死叉 + 動態閾值 + 強制 TP/SL)

1 | # 強制止損(最高優先) |

賣出邏輯包含三層:

- 強制 TP/SL(最高優先)

- 死叉確認後進入退出流程

- 結合波動率的動態止盈止損選擇

5.3 死叉偵測(訊號觸發器)

1 | return ( |

簡潔易懂,不需額外參數,邏輯透明。

5.4 波動率調節機制(PulseForce 增強功能)

1 | vol = (curr_row["_hl_range"] / curr_row["close"]) |

用途:

- 越波動 → 止盈/止損空間越大

- 越平靜 → 閾值更嚴格

- 讓 MA Crossover 在不同標的間更具自適應性

6. PulseForce 提供可視化參數配置與自動化超參優化

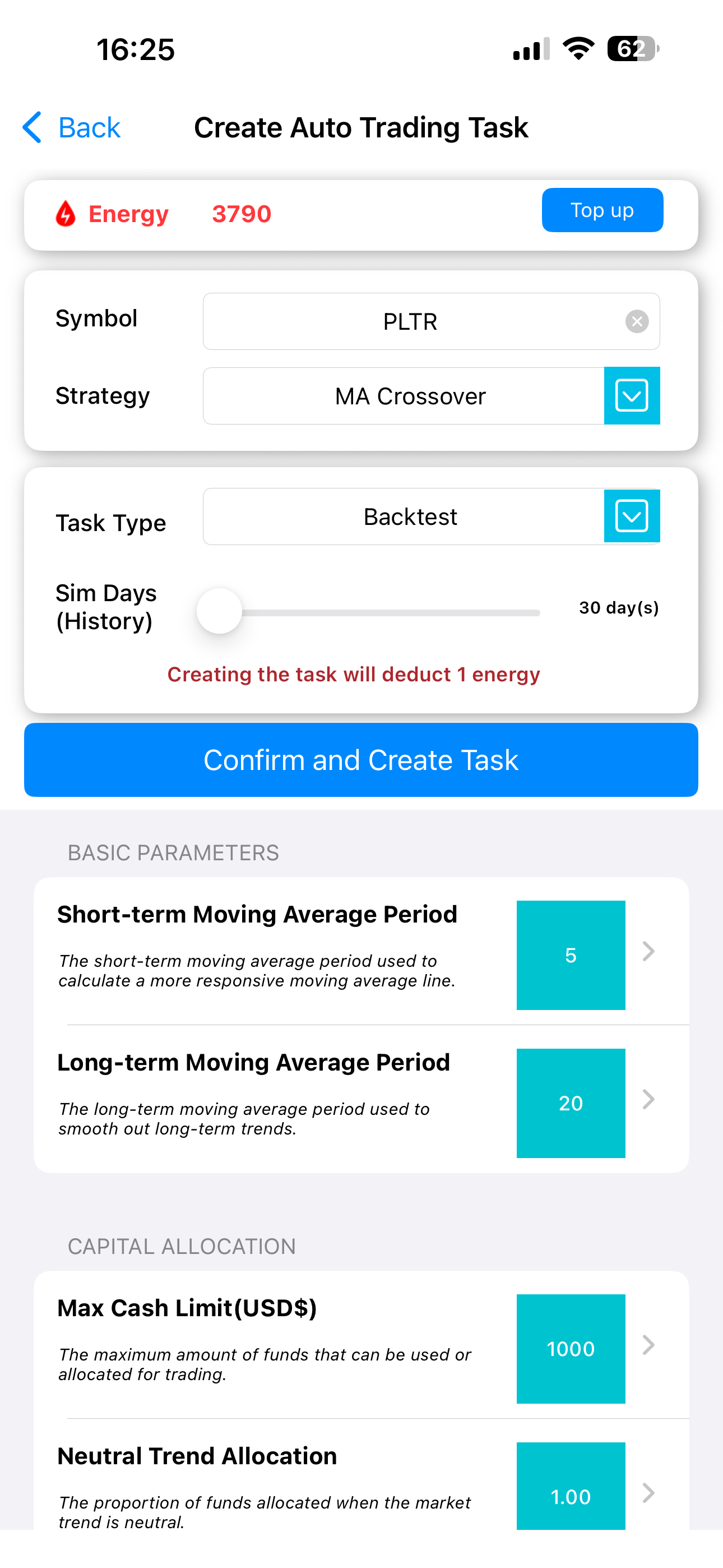

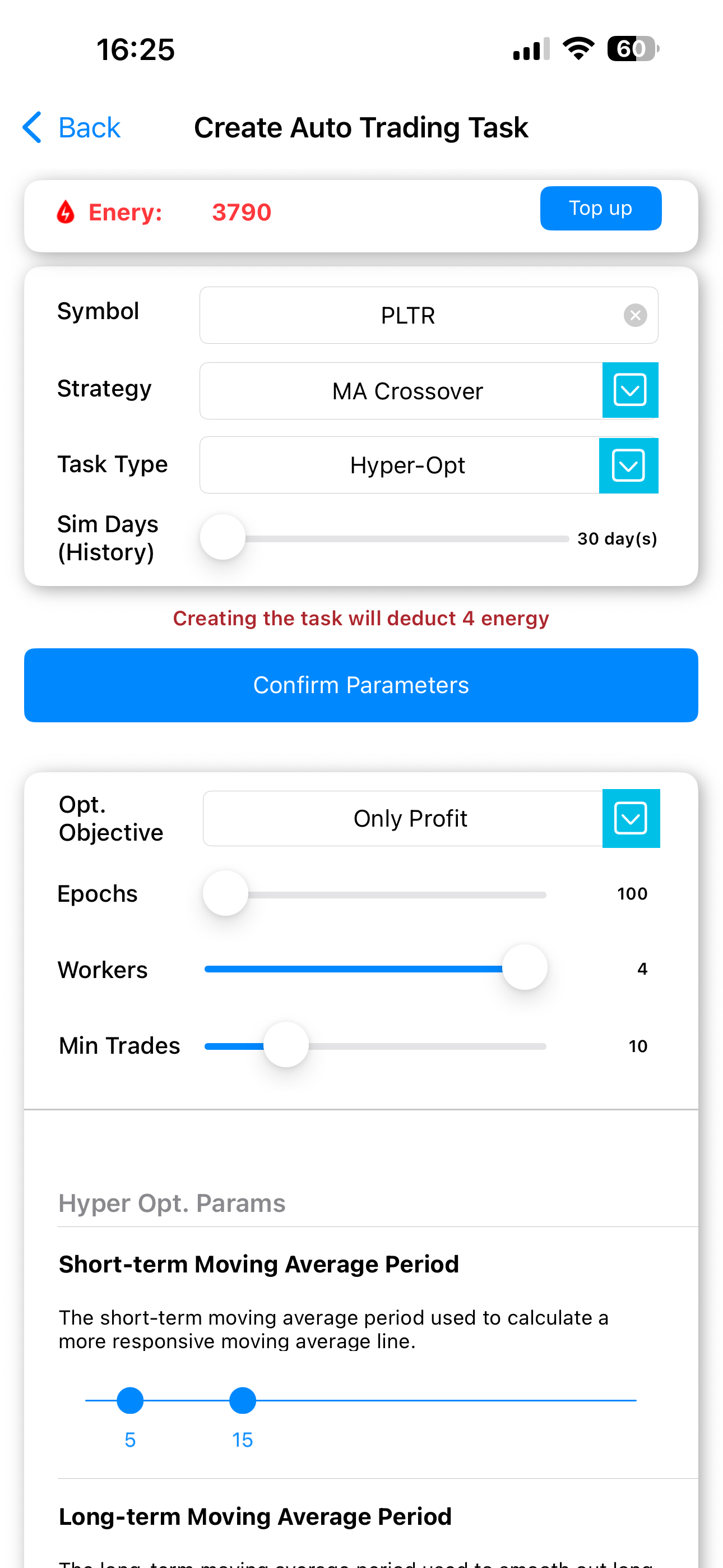

PulseForce App(可於 Apple App Store 與 Google Play 下載)提供完整可視化的回測、策略調參與 HyperOpt 優化。

回測參數設定介面:

超參優化設定介面:

以下參數可根據不同股票/加密貨幣執行 自動搜尋最佳化組合:

6.1 趨勢訊號核心參數(影響金叉/死叉)

| 參數 | 說明 | 可優化 |

|---|---|---|

MA_SHORT |

短期均線週期 | ✅ |

MA_LONG |

長期均線週期 | ✅ |

推薦搜尋範圍(PulseForce 預設):

MA_SHORT: 5–15MA_LONG: 30–60

6.2 風險參數(皆可優化)

| 參數 | 說明 | 可優化 |

|---|---|---|

force_stop_loss |

強制止損 | ✅ |

force_take_profit |

強制止盈 | ✅ |

daily_stop_loss |

日級止損閾值 | ✅ |

daily_take_profit |

日級止盈閾值 | ✅ |

volatility_ratio |

波動率調節強度 | ✅ |

6.3 資金管理參數

(可手動設定,非超參優化項)

| 參數 | 說明 |

|---|---|

max_funds_allowed_using |

最大可用資金上限 |

allowable_funds_uptrend |

上升趨勢倉位 |

allowable_funds_downtrend |

下跌趨勢倉位 |

allowable_funds_neutral |

中性市場倉位 |

可依市場情況自動調整曝險程度。

7. 適用市場情境

最適合:

- 高波動、高趨勢性資產(BTC、ETH、科技股)

- 中長期趨勢跟隨

- 1m/5m 趨勢偵測

- 需要最佳參數搜尋的系統(PulseForce)

不適合:

- 長時間盤整

- 波動過低或交易量不足

- 噪音極大的超短線市場

8. 策略優勢與限制

優勢:

- 結構簡單、易於解釋

- 具有長期統計優勢(趨勢持續性)

- 對參數敏感度低,可輕鬆最佳化

- 可與波動率、趨勢濾網等模組結合

限制:

- 具有滯後性

- 盤整行情易產生虧損

- 金叉/死叉為「確認訊號」,非預測訊號

PulseForce 透過動態閾值 + 波動率機制,有效降低上述弱點。

9. 總結

MA Crossover 是量化交易領域中最經典、最可靠的趨勢跟隨模型之一,以其簡潔、清晰、跨市場可用的特性而廣受採用。

PulseForce 在傳統金叉/死叉模型之上,整合了:

- 波動率自適應閾值

- 強制 TP/SL 安全機制

- 日級趨勢過濾

- 動態倉位管理

- HyperOpt 自動化參數搜尋

構建出一個更穩健、更靈活、更現代化的趨勢交易系統。

想了解更多策略資訊與最新功能,歡迎造訪:

👉 PulseForce 官方網站: https://www.hiforce.ai